TL;DR:

- El financiamiento en ferreterías es una herramienta estratégica para crecer y optimizar recursos.

- Las opciones incluyen créditos con proveedores, programas gubernamentales y préstamos bancarios adaptados al negocio.

- Usar correctamente el crédito favorece el crecimiento, pero requiere planificación y cuidado para evitar sobreendeudamiento.

El financiamiento no es una señal de que tu ferretería está en problemas. Es una herramienta estratégica que los propietarios más exitosos usan para crecer antes de necesitarlo. En este artículo encontrarás una guía completa sobre las principales opciones de crédito disponibles para ferreterías en México, incluyendo programas gubernamentales con tasas muy bajas, líneas de crédito con proveedores, y alternativas para quienes aún no tienen un historial bancario sólido. También cubrimos los errores más comunes y cómo evitarlos para que el financiamiento trabaje a tu favor.

Tabla de contenidos

- ¿Qué es el financiamiento para ferreterías?

- Principales opciones de financiamiento para ferreterías

- Ventajas y riesgos al financiar tu ferretería

- Programas especiales y ejemplos de éxito en el sector ferretero

- Consejos clave para elegir el financiamiento adecuado

- Nuestra perspectiva: lo que nadie te dice sobre el financiamiento en ferreterías

- Soluciones de financiamiento confiables para tu ferretería

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Definición clara | El financiamiento es una herramienta para crecer, no solo para salir de apuros. |

| Opciones variadas | Existen líneas de crédito, programas estatales y apoyos para todo tipo de ferretería. |

| Evaluar riesgos | El crédito mal administrado puede poner en riesgo tu negocio; planifica antes de usarlo. |

| Impacto real | Los financiamientos han permitido conservar empleos y expandir cientos de ferreterías. |

| Elección informada | Comparar alternativas y entender requisitos te ayudará a elegir la mejor opción. |

¿Qué es el financiamiento para ferreterías?

El financiamiento para ferreterías es cualquier mecanismo que permite a un negocio del sector obtener capital externo para cubrir necesidades operativas o de crecimiento. Esto incluye desde un préstamo bancario tradicional hasta una línea de crédito con tu proveedor de materiales. El objetivo central es siempre el mismo: acceder a recursos que, usados correctamente, generan más ingresos de los que cuestan.

Muchos propietarios piensan que pedir crédito equivale a admitir que el negocio no funciona. Esa percepción es incorrecta y puede costarte oportunidades reales. El crédito bien utilizado permite comprar inventario en temporada alta sin descapitalizarte, renovar equipos antes de que fallen, y abrir una segunda ubicación cuando la demanda lo justifica.

Razones más comunes para buscar financiamiento en ferreterías

Las necesidades varían según el tamaño del negocio y su etapa de desarrollo. Sin embargo, hay patrones recurrentes entre los ferreteros que solicitan crédito:

- Capital para inventario: Comprar materiales en volumen cuando los precios son bajos o cuando se acerca una temporada de alta demanda en construcción.

- Remodelación del local: Ampliar el espacio de exhibición, instalar nuevas estanterías o mejorar la señalización para atraer más clientes.

- Adquisición de equipo: Comprar montacargas, sistemas de punto de venta, o herramientas para renta al cliente.

- Capital de trabajo: Cubrir nómina, servicios y operación durante meses de menor flujo de caja.

- Apertura de sucursales: Financiar los costos iniciales de una segunda o tercera ubicación.

Conocer los pasos para financiar tu comercio puede ayudarte a prepararte antes de hacer cualquier solicitud.

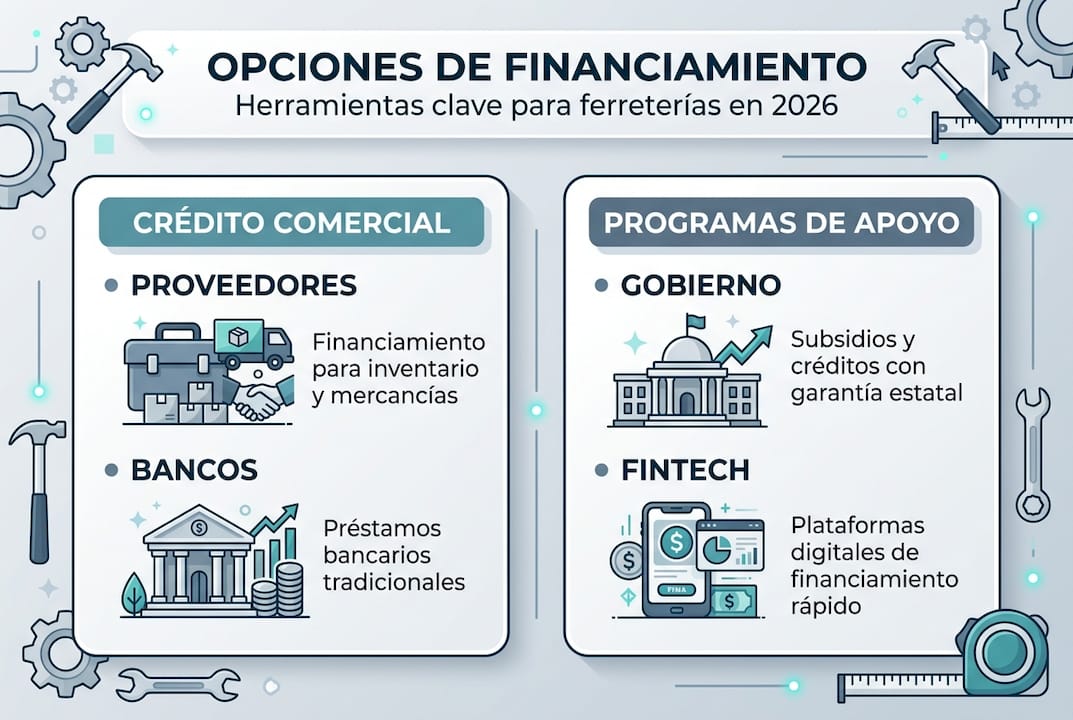

Formas principales de financiamiento disponibles

Las tres formas más utilizadas en el sector ferretero son los créditos comerciales con proveedores, las líneas de crédito bancarias, y los programas gubernamentales de apoyo a MiPyMEs. Cada una tiene condiciones distintas en cuanto a tasa de interés, plazo de pago y requisitos de acceso.

Las líneas de crédito de proveedores funcionan con plazos de 30 a 90 días según el historial de compras del ferretero y son una de las formas más accesibles de financiar inventario sin recurrir al banco. Esta modalidad es especialmente útil para ferreterías con relaciones comerciales establecidas.

"El crédito es una extensión de la confianza. La forma más eficaz de conseguir mejores condiciones con tus proveedores es demostrar constancia en los pagos y volumen de compra." Este principio aplica tanto a créditos comerciales como bancarios.

Consejo profesional: Antes de solicitar cualquier financiamiento, elabora un plan de uso del crédito. Define exactamente en qué gastarás el dinero y cuánto tiempo tardarás en recuperarlo con ventas. Esto también te fortalece ante cualquier institución que evalúe tu solicitud.

Beneficios y riesgos de financiar tu ferretería

El principal beneficio es la velocidad de crecimiento. Con crédito, puedes anticiparte a la demanda en lugar de reaccionar a ella. Los riesgos son reales pero manejables: el sobreendeudamiento ocurre cuando se contrata más deuda de la que el flujo del negocio puede sostener. Por eso, planificar el uso del crédito no es opcional; es la diferencia entre crecer y quedarte atascado en deudas.

Principales opciones de financiamiento para ferreterías

Ahora que sabemos qué es y por qué importa, revisemos las opciones más relevantes disponibles para ferreterías en México y cómo se comparan entre sí.

Líneas de crédito con proveedores

Esta es la opción más inmediata para muchas ferreterías. Tu proveedor te permite llevarte mercancía hoy y pagarlo en 30, 60 o 90 días. Las condiciones dependen de tu historial de compras y de que no tengas saldos vencidos. Es una forma de financiar inventario sin pagar intereses, siempre que pagues dentro del plazo acordado.

Programas gubernamentales de apoyo

Los programas públicos son, en muchos casos, la opción más conveniente en términos de costo. Los créditos Fondeso CDMX ofrecen montos de 25,000 a 100,000 pesos con una tasa anual de apenas 3%, dirigidos a MiPyMEs que incluyen ferreterías para inventario y expansión. Para solicitarlo, los pasos son los siguientes:

- Registra tu negocio en la plataforma del Fondeso con tu RFC, CURP y comprobante de domicilio del negocio.

- Presenta tu plan de uso del crédito con proyecciones básicas de ventas.

- Acude a la entrevista con un asesor y entrega documentación adicional si se solicita.

- Espera la resolución, que generalmente tarda entre 10 y 15 días hábiles.

- Recibe el depósito y comienza a ejecutar tu plan de inversión.

Por su parte, NAFIN ofrece créditos para PyMEs a través de intermediarios financieros para capital de trabajo, garantías y factoring, lo que lo convierte en una alternativa ideal para ferreterías sin historial bancario sólido.

Tabla comparativa de opciones de financiamiento

| Opción | Monto aproximado | Tasa de interés | Plazo | Requisitos clave |

|---|---|---|---|---|

| Proveedor (crédito comercial) | Variable | 0% si se paga en plazo | 30 a 90 días | Historial de compras |

| Fondeso CDMX | 25,000 a 100,000 pesos | 3% anual | Hasta 24 meses | RFC, plan de negocio |

| NAFIN vía intermediario | Desde 50,000 pesos | Variable según banco | 12 a 60 meses | Actividad comprobada |

| Tú Puedes Guanajuato | 50,000 a 1.5M pesos | Preferencial | Hasta 36 meses | Residencia en el estado |

| Factoring (anticipo de facturas) | Según cartera | 2 a 5% mensual | Inmediato | Facturas vigentes |

La guía práctica para pymes puede ayudarte a entender cuál opción se adapta mejor a tu perfil antes de iniciar cualquier trámite. También vale la pena revisar los beneficios de líneas de crédito en negocios similares al tuyo para tomar una decisión más informada.

Ventajas y riesgos al financiar tu ferretería

Con las alternativas claras, debemos identificar qué ganarás y qué debes vigilar antes de firmar cualquier acuerdo.

Ventajas reales del financiamiento

- Mayor liquidez: Puedes mantener el inventario completo sin descapitalizar tu operación diaria.

- Crecimiento anticipado: Actúas antes de que la demanda supere tu capacidad de respuesta.

- Relaciones comerciales más sólidas: Pagar puntualmente a proveedores mejora tus condiciones de compra con el tiempo.

- Acceso a equipo productivo: Puedes adquirir maquinaria o sistemas tecnológicos que aumentan la eficiencia sin pagar todo de contado.

- Expansión física: Abrir una nueva sucursal o ampliar el local existente sin esperar años para acumular el capital propio.

Entender el rol del crédito comercial en negocios del sector construcción y materiales te dará una perspectiva más completa sobre cómo usarlo con inteligencia.

Riesgos que debes conocer antes de firmar

El crédito puede convertirse en un problema si no se usa para generar ingresos adicionales. Ferreteros exitosos recomiendan solicitar financiamiento de forma anticipada, no cuando ya hay una urgencia de caja, porque la presión financiera lleva a aceptar condiciones desfavorables. Los proveedores pueden suspender el crédito de inmediato si existen saldos vencidos, lo que puede dejar tu inventario desabastecido en el peor momento.

"El error más frecuente no es pedir crédito. Es pedir crédito sin tener claro cómo devolverlo." Esta distinción marca la diferencia entre un ferretero que crece y uno que acumula deudas.

Consejo profesional: Nunca uses el crédito de tu negocio para gastos personales. Mantén cuentas separadas y lleva un registro claro de en qué usaste cada peso del financiamiento. Esto también te facilita renovar créditos en el futuro con mejores condiciones.

Programas especiales y ejemplos de éxito en el sector ferretero

Una vez sopesadas ventajas y riesgos, te inspirará ver lo que ocurre cuando los ferreteros aprovechan estas iniciativas correctamente.

Resultados comprobados en Guanajuato

El estado de Guanajuato es un ejemplo concreto del impacto del financiamiento en pequeños comercios. La financiera Tú Puedes Guanajuato ofrece créditos de hasta 50,000 y hasta 1.5 millones de pesos para negocios como ferreterías, y ya ha beneficiado directamente a propietarios del sector. Los resultados hablan por sí mismos.

En 2025, 6,455 financiamientos por 468 millones de pesos ayudaron a conservar 8 mil empleos en Guanajuato, incluyendo ferreterías específicas que lograron mantenerse operativas y expandir su plantilla.

Datos sobre el impacto del financiamiento

| Indicador | Cifra 2025 |

|---|---|

| Total de financiamientos otorgados | 6,455 |

| Monto total entregado | 468 millones de pesos |

| Empleos conservados | 8,000 |

| Proyección de créditos 2026 (Tú Puedes Guanajuato) | 403 millones de pesos |

| Rango de crédito individual | 50,000 a 1,500,000 pesos |

Cómo se ve el éxito en la práctica

Una propietaria de ferretería en Guanajuato recibió un crédito de la financiera estatal para ampliar su área de almacén y comprar inventario adicional de herramientas eléctricas antes de la temporada de construcción. El resultado fue un incremento en ventas que le permitió saldar el crédito en menos tiempo del proyectado y contratar a dos personas adicionales.

Para explorar más casos concretos, revisa estos ejemplos de financiamiento comercial en pequeñas y medianas empresas del sector.

- Aplica con anticipación, no en el momento de la crisis.

- Documenta el destino de cada peso del crédito.

- Evalúa el impacto del crédito tres meses después de recibirlo.

- Compara al menos tres opciones antes de decidirte por una.

Consejos clave para elegir el financiamiento adecuado

Con ejemplos y experiencias claras, ahora te ofrecemos orientación concreta para que tomes la mejor decisión según tu situación.

Pasos para analizar y seleccionar tu financiamiento

- Evalúa tu historial crediticio. Revisa si tienes adeudos pendientes con el SAT, proveedores o instituciones financieras. Esto determina a qué opciones puedes acceder.

- Define cuánto necesitas y para qué. No pidas más de lo que puedes justificar con un plan de uso concreto. La claridad en este punto mejora tus posibilidades de aprobación.

- Compara las tasas de interés reales. No compares solo la tasa nominal. Revisa el Costo Anual Total (CAT), que incluye comisiones y otros cargos asociados al crédito.

- Verifica los plazos de pago frente a tu flujo de caja. Si tu negocio tiene estacionalidad, elige plazos que te den margen en los meses bajos.

- Consulta con un asesor antes de firmar. Muchos programas gubernamentales ofrecen asesoría gratuita. Aprovéchala antes de comprometerte con cualquier institución.

- Investiga si existe capacitación incluida. Algunos programas como NAFIN incluyen formación financiera para el empresario, lo que aumenta la probabilidad de usar bien el crédito.

NAFIN ofrece créditos para PyMEs a través de intermediarios financieros, lo que lo hace accesible incluso si tu ferretería no tiene un historial bancario largo. Esta es una de las mejores alternativas para emprendedores en etapas tempranas.

Consejo profesional: Si no sabes por dónde empezar, usa el recurso de seleccionar el financiamiento adecuado para comparar opciones según el perfil de tu negocio. También puedes revisar opciones específicas de financiamiento para hardware de tu negocio si tu prioridad es actualizar equipo.

Errores que debes evitar

- Pedir crédito sin un plan de uso específico.

- Ignorar las letras pequeñas del contrato, especialmente las tasas moratorias por pagos tardíos.

- Usar el financiamiento para cubrir pérdidas operativas sin resolver primero el problema de fondo.

- No comparar opciones antes de aceptar la primera propuesta que recibes.

Nuestra perspectiva: lo que nadie te dice sobre el financiamiento en ferreterías

Después de trabajar con cientos de negocios en distintas industrias desde 2009, hemos observado un patrón consistente: el crédito solo multiplica lo que ya existe. Si tu ferretería tiene buena administración, buen servicio y demanda real, el financiamiento acelera ese crecimiento de forma notable. Pero si hay problemas de gestión no resueltos, el crédito los amplifica también.

Lo que muy pocos discuten abiertamente es que muchas ferreterías que fracasan después de acceder a un crédito no lo hacen por las tasas de interés. Fracasan porque usaron el dinero para tapar huecos operativos sin cambiar las prácticas que generaban esos huecos. El crédito no sustituye a la administración. Es una herramienta, no un salvavidas.

La experiencia con crédito comercial en el sector de construcción y materiales confirma que las empresas que crecen con financiamiento son las que ya tenían claridad sobre su modelo de negocio. Si tienes dudas sobre si tu ferretería está lista para endeudarse, esa misma duda es una señal de que conviene resolver primero el orden interno antes de buscar capital externo.

Soluciones de financiamiento confiables para tu ferretería

Si ya tienes claro que necesitas capital para inventario, equipo o expansión, el siguiente paso es encontrar una fuente confiable que se adapte a tus condiciones reales.

En Capital for Business llevamos desde 2009 ayudando a propietarios de pequeños negocios a acceder a capital cuando los bancos tradicionales no son una opción. Ofrecemos tipos de préstamos para pequeños negocios diseñados para negocios como el tuyo, con procesos ágiles y condiciones claras. Si necesitas actualizar equipos, también puedes explorar nuestra opción de financiamiento de equipos. Visita capitalforbusiness.net para conocer todas las alternativas disponibles y dar el siguiente paso con confianza.

Preguntas frecuentes

¿Qué requisitos suelen pedir los proveedores para otorgar líneas de crédito a ferreterías?

Normalmente piden historial de compras, sin saldos vencidos y referencias comerciales. Las líneas de crédito con proveedores se otorgan con plazos de 30 a 90 días según el historial previo del ferretero.

¿Se puede financiar una ferretería sin historial bancario sólido?

Sí, instituciones como NAFIN y programas públicos ofrecen créditos a quienes tienen bajo historial o son emprendedores. NAFIN apoya a PyMEs a través de intermediarios con opciones de capital de trabajo y garantías accesibles.

¿Qué tasas de interés ofrecen los programas de gobierno para ferreterías?

Por ejemplo, Fondeso CDMX ofrece créditos con tasa anual de 3% y hasta 24 meses para pagar, lo que lo convierte en una de las opciones más económicas del mercado.

¿Cómo afectan los financiamientos estatales al empleo en ferreterías?

En 2025, en Guanajuato, el financiamiento ayudó a conservar 8 mil empleos, incluidos negocios como ferreterías que pudieron mantener su operación y su plantilla gracias al crédito estatal.