TL;DR:

- Financiar proyectos de construcción permite a las pymes crecer sin agotar su capital operativo.

- Programas públicos como SBA 504 y CSBFP ofrecen tasas bajas y plazos largos para inmuebles y equipos.

- La planificación, documentación sólida y evaluación de riesgos aumentan las probabilidades de aprobación y éxito.

Muchos propietarios de pequeñas empresas creen que solicitar financiamiento es señal de que algo va mal. Nada más lejos de la realidad. Financiar un proyecto de construcción, ya sea para ampliar un local, renovar instalaciones o construir desde cero, es una decisión estratégica que separa a las empresas que crecen de las que se estancan. En este artículo encontrarás las razones más sólidas para considerar esta opción, las principales alternativas disponibles en Estados Unidos y Canadá, y los pasos concretos para presentar una solicitud que tenga altas probabilidades de aprobación.

Tabla de contenidos

- Razones estratégicas para financiar proyectos de construcción

- Opciones de financiamiento público: programas clave en EE. UU. y Canadá

- Alternativas privadas de financiamiento: flexibilidad y desafíos

- Cómo preparar tu empresa para obtener financiamiento de construcción

- Lo que rara vez te dicen sobre financiar proyectos de construcción

- Financia el crecimiento de tu empresa con las mejores opciones

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Crecimiento estratégico | Financiar proyectos de construcción permite expandir y modernizar tu empresa sin descapitalizarte. |

| Opciones públicas y privadas | Existen programas gubernamentales y alternativas privadas, cada una con ventajas y desafíos únicos. |

| Preparación rigurosa | Tener tus documentos y proyecciones listas eleva las posibilidades de obtener aprobación y mejores condiciones. |

| Riesgos y flexibilidad | Considera los riesgos de retrasos y sobrecostos y prioriza opciones flexibles adaptadas al avance de la obra. |

Razones estratégicas para financiar proyectos de construcción

Cuando una empresa crece, sus instalaciones físicas deben acompañar ese crecimiento. Un taller que queda pequeño, una bodega que no da abasto o unas oficinas que no reflejan la imagen de tu marca son señales claras de que es momento de actuar. Financiar un proyecto de construcción te permite responder a esas señales sin vaciar tu capital operativo.

Estos son los beneficios más concretos que obtienen las pymes al financiar proyectos de construcción:

- Expansión física: Abrir nuevos locales, ampliar almacenes o renovar instalaciones aumenta tu capacidad de producción y atención al cliente.

- Actualización de infraestructura: Modernizar instalaciones eléctricas, sistemas de climatización o tecnología integrada reduce costos operativos a mediano plazo.

- Mayor valor del activo: Un inmueble mejorado o ampliado incrementa el patrimonio de tu empresa, lo que fortalece tu posición ante futuros financiamientos.

- Atracción de clientes: Un espacio moderno y funcional genera confianza y puede ser un factor decisivo para nuevos clientes o socios comerciales.

Consideremos un ejemplo práctico. Una empresa de manufactura en Texas tenía capacidad para producir 500 unidades mensuales, pero la demanda superaba las 800. En lugar de perder contratos, solicitó un préstamo de construcción para ampliar su planta. En 18 meses, triplicó su capacidad y recuperó la inversión con los nuevos contratos. Esto es exactamente lo que el financiamiento impulsa en pymes: crecimiento real y creación de empleo.

Además, conocer los motivos para financiar un negocio te ayuda a tomar decisiones más informadas antes de comprometer recursos. También vale la pena explorar los beneficios del financiamiento de equipo si tu proyecto incluye maquinaria o tecnología especializada.

El crédito comercial en construcción también juega un papel clave cuando necesitas liquidez durante la ejecución de la obra, mientras que el financiamiento inmobiliario empresarial es la opción más adecuada si tu objetivo es adquirir o construir un inmueble de forma definitiva.

"Las empresas que invierten en sus instalaciones no solo mejoran su operación, sino que posicionan su marca para competir en un mercado más exigente."

Consejo profesional: No esperes a que la necesidad sea urgente para buscar financiamiento. Planificar con seis a doce meses de anticipación te da tiempo para comparar opciones, preparar documentación y negociar mejores condiciones.

Ahora que conocemos la importancia de considerar la financiación, es clave explorar las opciones disponibles en el mercado.

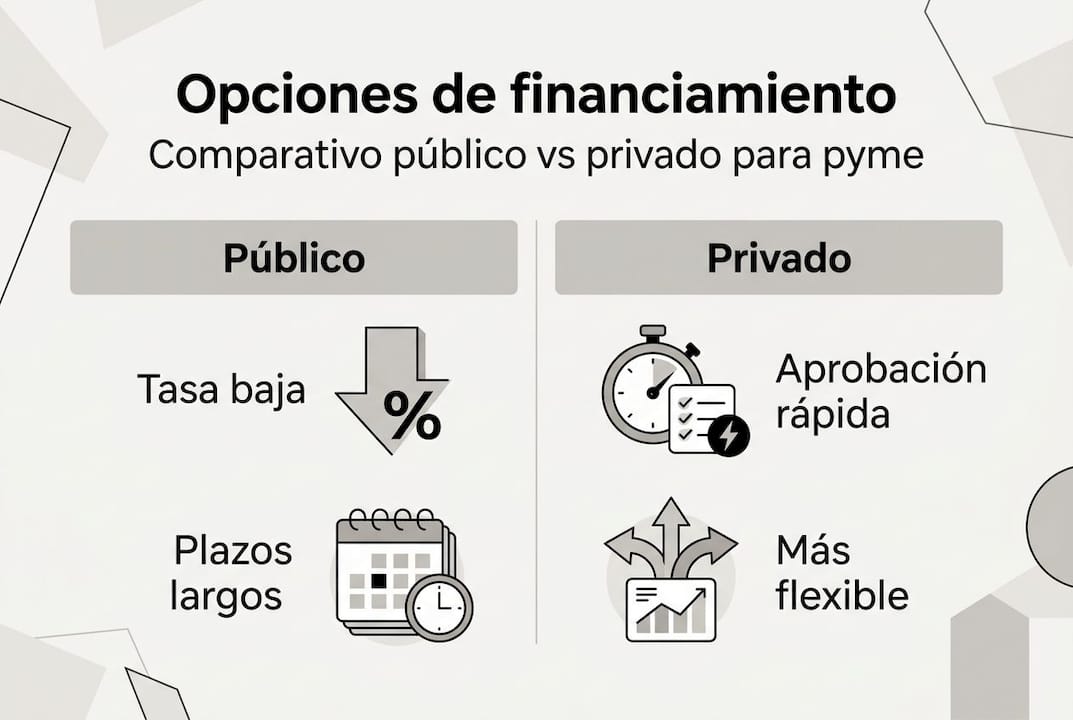

Opciones de financiamiento público: programas clave en EE. UU. y Canadá

Los programas de financiamiento gubernamental están diseñados específicamente para llenar los vacíos que los bancos tradicionales no cubren. Dos de los más relevantes para proyectos de construcción son el SBA 504 en Estados Unidos y el Canada Small Business Financing Program (CSBFP) en Canadá.

| Programa | País | Monto máximo | Destino principal | Tasa aproximada |

|---|---|---|---|---|

| SBA 504 | EE. UU. | $5.5 millones USD | Inmuebles y equipos | 5% a 6% fija |

| CSBFP | Canadá | $1.15 millones CAD | Inmuebles, equipos, mejoras | Prime + 3% |

El SBA 504 es ideal para empresas que buscan adquirir o construir instalaciones propias. Requiere un pago inicial del 10%, ofrece plazos de hasta 25 años y tiene tasas fijas, lo que facilita la planificación financiera a largo plazo. El CSBFP, por su parte, llena vacíos del mercado y genera crecimiento y empleo en pymes canadienses, permitiendo financiar hasta $1.15 millones CAD para mejorar o adquirir inmuebles comerciales.

Una ventaja clave de estos programas frente al financiamiento privado es la estabilidad. Las tasas son más bajas, los plazos más largos y las garantías exigidas suelen ser sobre el mismo activo financiado. Esto reduce el riesgo para el empresario y facilita el flujo de caja durante la construcción.

Para acceder al CSBFP en Canadá, debes acercarte a una institución financiera participante con tu plan de negocio y demostrar que los fondos se destinarán a activos elegibles. El proceso puede tomar entre cuatro y ocho semanas, dependiendo de la complejidad del proyecto.

Consejo profesional: Prepara estados financieros de los últimos tres años, proyecciones de flujo de caja y un plan de negocio detallado antes de iniciar la solicitud. Una documentación sólida puede reducir significativamente los tiempos de aprobación.

Si bien los programas públicos ofrecen grandes beneficios, no siempre son la única vía. Veamos ahora las alternativas privadas.

Alternativas privadas de financiamiento: flexibilidad y desafíos

No todas las empresas califican para programas gubernamentales, y en algunos casos la urgencia del proyecto no permite esperar semanas de revisión. Aquí es donde entran los prestamistas privados, que ofrecen mayor velocidad y flexibilidad a cambio de condiciones distintas.

| Criterio | Financiamiento público | Financiamiento privado |

|---|---|---|

| Tasa de interés | 5% a 6% | 10% a 18% |

| Plazo | 10 a 25 años | 1 a 10 años |

| Tiempo de aprobación | 4 a 8 semanas | 3 a 10 días hábiles |

| Requisitos | Estrictos | Más flexibles |

| Garantías | Activo financiado | Variables |

Las opciones de préstamos alternativos son especialmente útiles cuando necesitas cubrir un gasto urgente de construcción, cuando tu historial crediticio tiene algunas irregularidades o cuando el proyecto no encaja exactamente en los criterios de los programas públicos. Según datos de la OCDE sobre tasas alternativas, estas opciones pueden tener tasas del 10% al 18% y menos requisitos, aunque con mayor riesgo financiero.

Las ventajas del financiamiento privado incluyen:

- Aprobación en días, no semanas.

- Menos documentación inicial requerida.

- Mayor tolerancia a historiales crediticios imperfectos.

- Estructuras de pago más adaptables al flujo de caja del negocio.

Sin embargo, los riesgos son reales. Una tasa del 15% en un préstamo de construcción de $300,000 puede representar decenas de miles de dólares adicionales en intereses. Antes de firmar, revisa el checklist de financiamiento inmobiliario para asegurarte de que estás evaluando todos los factores relevantes.

Consejo profesional: Usa préstamos privados como complemento o para etapas específicas del proyecto, no como financiamiento principal de largo plazo. Combinarlos con un crédito público puede darte lo mejor de ambos mundos.

Más allá de elegir una opción pública o privada, es fundamental entender el proceso y los criterios de elegibilidad.

Cómo preparar tu empresa para obtener financiamiento de construcción

Una solicitud bien preparada puede ser la diferencia entre recibir el financiamiento que necesitas o enfrentar un rechazo que retrasa tu proyecto meses. Según el análisis de la OCDE, el éxito en la solicitud depende de presentar un plan sólido y cumplir criterios financieros rigurosos.

Sigue estos pasos para fortalecer tu solicitud:

- Evalúa tu perfil crediticio. Revisa tu puntaje de crédito personal y empresarial antes de aplicar. Un puntaje por encima de 680 mejora significativamente tus opciones.

- Elabora un plan de negocio detallado. Incluye descripción del proyecto, presupuesto desglosado, cronograma de ejecución y proyección de ingresos post-construcción.

- Reúne la documentación financiera. Estados de cuenta bancarios, declaraciones de impuestos de los últimos dos a tres años, balances generales y estados de resultados.

- Obtén cotizaciones del proyecto. Los prestamistas quieren ver presupuestos reales de contratistas certificados, no estimaciones generales.

- Identifica tus garantías. Define qué activos puedes ofrecer como respaldo, ya sea el inmueble mismo, equipos u otros bienes de la empresa.

Los errores más frecuentes que causan rechazo incluyen presentar proyecciones de ingresos poco realistas, no tener claridad sobre el destino exacto de los fondos y subestimar el costo total del proyecto. Muchas solicitudes fallan porque el empresario pide exactamente lo que cree que necesita, sin margen para imprevistos.

Para mejorar tus probabilidades, revisa los consejos para aprobar préstamos de construcción y adapta tu solicitud a los criterios específicos del programa o prestamista que elijas.

Consejo profesional: Incluye evidencia del retorno esperado del proyecto: datos de mercado local, contratos firmados con clientes futuros o estudios de demanda. Esto transforma tu solicitud de un simple pedido de dinero en una propuesta de inversión sólida.

Una vez conoces las claves para solicitar financiamiento, veamos una visión crítica sobre estrategias que realmente funcionan en el entorno actual.

Lo que rara vez te dicen sobre financiar proyectos de construcción

La mayoría de los artículos sobre financiamiento de construcción se enfocan en comparar tasas. Eso es importante, pero incompleto. En nuestra experiencia trabajando con cientos de pequeñas empresas desde 2009, hemos visto que las empresas que fracasan en sus proyectos de construcción no lo hacen por elegir la tasa equivocada, sino por no planificar los escenarios difíciles.

Un proyecto que se retrasa dos meses puede consumir todo el margen financiero que dejaste para imprevistos. Los costos de materiales fluctúan, los permisos locales pueden demorar más de lo esperado y los contratistas no siempre cumplen los plazos. Ignorar estos factores es el error más costoso que puedes cometer.

También vemos con frecuencia que los propietarios subestiman los requisitos regulatorios locales, desde zonificación hasta inspecciones obligatorias, que pueden paralizar una obra semanas enteras. Investigar estos requisitos antes de solicitar el financiamiento te ahorra sorpresas desagradables.

Nuestra recomendación contraria a la creencia popular: a veces es mejor asegurar un financiamiento con una tasa levemente más alta si ese prestamista ofrece flexibilidad para ajustar plazos o montos durante la ejecución. Un refinanciamiento a mitad de obra puede costar mucho más que el diferencial de tasa que intentabas evitar.

Financia el crecimiento de tu empresa con las mejores opciones

Si llegaste hasta aquí, ya tienes una visión clara de por qué financiar un proyecto de construcción puede ser la decisión más inteligente para el crecimiento de tu empresa. El siguiente paso es encontrar el tipo de financiamiento que mejor se adapte a tu perfil, tu proyecto y tus objetivos.

En Capital for Business, llevamos más de 15 años ayudando a propietarios de pequeñas empresas en Estados Unidos y Canadá a acceder a los tipos de préstamos para pequeñas empresas que realmente necesitan. Nuestras soluciones de financiamiento para pymes están diseñadas para adaptarse a distintos perfiles crediticios y montos de proyecto. Si tu empresa necesita capital ahora, podemos ofrecerte financiamiento inmediato hasta $500K con un proceso ágil y asesoría personalizada.

Preguntas frecuentes

¿Cuáles son los requisitos básicos para financiar un proyecto de construcción siendo pyme?

Dependen del tipo de crédito, pero generalmente incluyen historial crediticio sólido, plan de negocio detallado y garantías sobre el inmueble o activos. Según el análisis de la OCDE, cumplir criterios financieros rigurosos es determinante para la aprobación.

¿Qué ventajas tiene el financiamiento público sobre el privado?

Las tasas y plazos suelen ser más favorables, y puedes acceder a montos mayores, aunque el proceso puede ser más lento y exigente. El CSBFP permite acceder a montos superiores y mejores condiciones que la mayoría de alternativas privadas.

¿Puedo financiar equipos y remodelaciones dentro de un mismo préstamo?

Sí, la mayoría de programas y bancos permiten agrupar diferentes tipos de gastos si están bien justificados en el plan de negocio y el destino de los fondos queda claramente documentado.

¿Qué riesgos debo considerar al solicitar financiamiento?

El principal riesgo son los retrasos en la obra que generan necesidad de fondos adicionales, además de posibles tasas elevadas en alternativas privadas. Las alternativas privadas pueden tener tasas altas y mayor exposición a riesgos por imprevistos durante la construcción.