TL;DR:

- Los préstamos alternativos ofrecen mayor aprobación, rapidez y requisitos más flexibles que los bancos tradicionales.

- Opciones como MCA, factoring y líneas de crédito tienen diferentes costos, plazos y perfiles ideales de negocio.

- Es esencial comprender los riesgos y costos ocultos antes de adquirir financiamiento alternativo.

Obtener financiamiento a través de un banco tradicional es más difícil de lo que muchos propietarios de pequeñas empresas esperan. Las tasas de aprobación bancaria son significativamente bajas, y los requisitos suelen excluir a negocios con historial crediticio limitado o ingresos variables. Sin embargo, el mercado de préstamos alternativos ha crecido de forma notable en Estados Unidos y Canadá, ofreciendo opciones más accesibles, rápidas y adaptadas a la realidad de las pymes. En esta guía encontrará una comparativa clara de las principales alternativas, sus costos reales, sus riesgos y un marco práctico para elegir la opción que mejor se ajuste a su negocio.

Tabla de contenidos

- Panorama de financiamiento: préstamos tradicionales vs alternativos

- Principales tipos de préstamos alternativos y sus características

- Riesgos ocultos y malentendidos comunes sobre préstamos alternativos

- Cómo elegir la mejor alternativa según el perfil y necesidad de su empresa

- Nuestra perspectiva: lo que pocos consultores le dirán sobre préstamos alternativos

- Opciones de financiamiento alternativas para su pyme hoy

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Alternativas son clave | Las opciones de préstamos alternativos abren puertas para empresas que no califican fácilmente en la banca tradicional. |

| Analice costos y riesgos | Evaluar detenidamente tasas, comisiones y obligaciones contractuales permite evitar problemas de liquidez. |

| Elija según su perfil | La opción adecuada depende de la urgencia, garantías, historial y modelo de negocio de cada empresa. |

| Priorice fuentes seguras | Cuando sea elegible, programas gubernamentales suelen ofrecer mejores condiciones de financiamiento. |

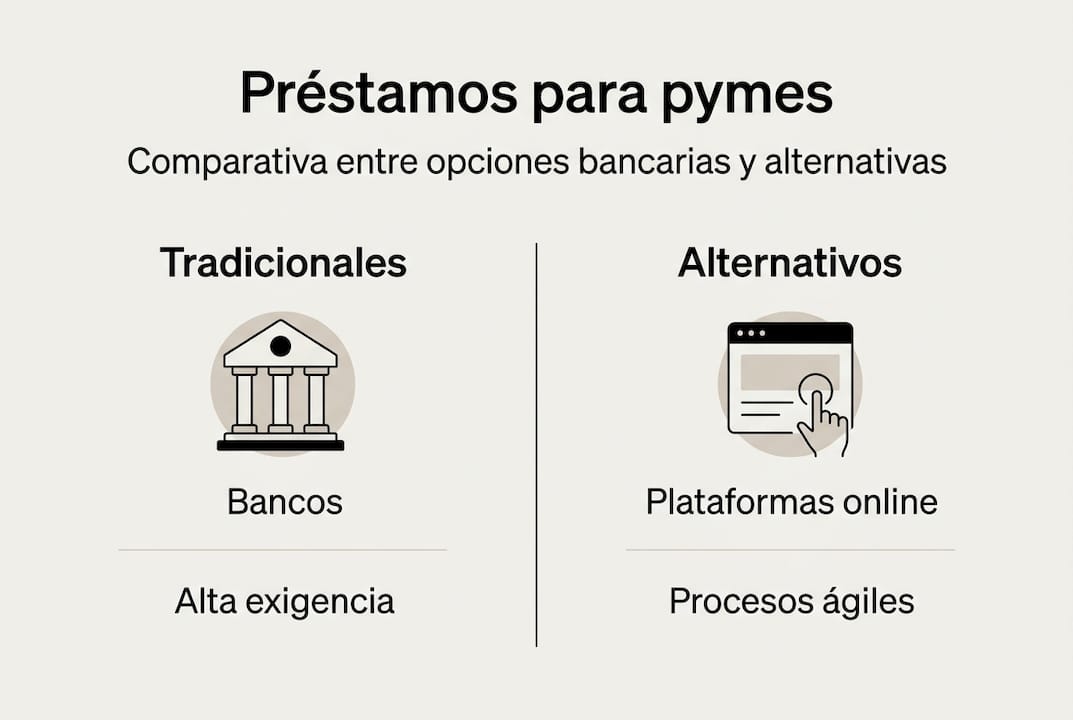

Panorama de financiamiento: préstamos tradicionales vs alternativos

Cuando hablamos de financiar un negocio, la primera imagen que surge suele ser la de un banco. Sin embargo, los bancos tradicionales operan con criterios estrictos: historial crediticio sólido, garantías reales, estados financieros auditados y tiempo de operación mínimo de dos años. Para muchas pymes, cumplir todos esos requisitos al mismo tiempo es simplemente imposible.

Los préstamos alternativos, por otro lado, provienen de prestamistas no bancarios: plataformas en línea, fondos privados, cooperativas de crédito especializadas y programas gubernamentales. Su proceso de evaluación es más flexible y su tiempo de respuesta es mucho más corto, a veces en menos de 48 horas.

La diferencia en tasas de aprobación es notable. Mientras que los bancos tradicionales aprueban entre el 13% y el 44% de las solicitudes de pequeñas empresas en EE.UU., los prestamistas alternativos alcanzan tasas de hasta el 55%. Eso representa una diferencia real para miles de negocios que necesitan capital para crecer.

| Criterio | Bancos tradicionales | Prestamistas alternativos |

|---|---|---|

| Tasa de aprobación | 13% a 44% | Hasta 55% |

| Tiempo de respuesta | Semanas o meses | 24 a 72 horas |

| Requisitos de historial | Alto | Moderado o bajo |

| Garantías exigidas | Frecuentes | Variables |

| Costo del crédito | Bajo a moderado | Moderado a alto |

Entre los principales obstáculos que enfrentan las pymes al solicitar crédito bancario se encuentran:

- Puntaje crediticio insuficiente o historial corto

- Falta de activos como garantía

- Ingresos variables o estacionales

- Tiempo en operación menor a dos años

- Documentación contable incompleta

En Canadá, los tipos de prestamistas en Ontario incluyen desde bancos regulados hasta prestamistas privados y plataformas fintech, lo que amplía considerablemente el espectro de opciones disponibles para los propietarios de negocios. Conocer este panorama es el primer paso para tomar decisiones informadas.

Principales tipos de préstamos alternativos y sus características

Entendiendo las diferencias entre el sistema bancario y el alternativo, es momento de revisar las opciones concretas disponibles para su empresa. Cada una tiene condiciones distintas y se adapta mejor a ciertos perfiles de negocio.

1. Merchant Cash Advance (MCA): Es un adelanto de efectivo basado en las ventas futuras de su negocio. El prestamista le entrega una suma y usted devuelve un porcentaje de sus ventas diarias hasta completar el monto acordado. Es rápido, pero su costo puede ser elevado.

2. Factoring de facturas: Consiste en vender sus cuentas por cobrar a un tercero a cambio de liquidez inmediata. Es ideal para empresas B2B con clientes que pagan a 30, 60 o 90 días. Puede revisar más sobre garantía en préstamos para pymes para entender cómo se estructura este tipo de financiamiento.

3. Línea de crédito empresarial: Funciona como una tarjeta de crédito con un límite aprobado. Usted retira fondos según los necesite y paga intereses solo sobre lo utilizado. Es flexible y útil para cubrir gastos operativos.

4. Préstamos con respaldo gubernamental: En Canadá, el CSBFP otorga préstamos con garantía gubernamental de hasta el 85% para el prestamista, lo que facilita el acceso a crédito para empresas que no califican en la banca convencional. No es un subsidio, sino un préstamo reembolsable. En EE.UU., el equivalente son los préstamos SBA.

La siguiente tabla resume las características clave de cada opción:

| Tipo | Monto típico | Plazo | Costo estimado | Ideal para |

|---|---|---|---|---|

| MCA | $5,000 a $500,000 | 3 a 18 meses | Factor 1.2 a 1.5 | Ventas altas, urgencia |

| Factoring | Variable | Inmediato | 1% a 5% por factura | Empresas B2B |

| Línea de crédito | $10,000 a $250,000 | Renovable | 8% a 25% anual | Gastos recurrentes |

| CSBFP o SBA | Hasta $1,000,000 | 5 a 10 años | 5% a 9% anual | Expansión planificada |

Para una visión más amplia del financiamiento alternativo en Canadá, existen recursos especializados que pueden orientarle según la provincia y el sector de su empresa. También puede consultar una guía actualizada sobre préstamos para pequeñas empresas en Canadá para comparar condiciones actuales.

Riesgos ocultos y malentendidos comunes sobre préstamos alternativos

Con las opciones sobre la mesa, es fundamental identificar los riesgos antes de firmar cualquier contrato. Los préstamos alternativos pueden ser herramientas muy útiles, pero también pueden generar problemas serios si no se entienden bien sus condiciones.

Uno de los errores más frecuentes es no comprender el factor rate en un MCA. Este no es una tasa de interés anual, sino un multiplicador. Si recibe $50,000 con un factor de 1.3, deberá devolver $65,000, lo que equivale a costos de hasta el 30% del monto recibido solo en cargos y comisiones. Eso puede impactar seriamente su flujo de caja.

Otro riesgo crítico es el stacking, que consiste en acumular varios MCA al mismo tiempo. Apilar adelantos tipo MCA puede llevar a espirales de deuda y estrangular el flujo de caja de su negocio, haciendo imposible cumplir con los pagos diarios de múltiples prestamistas a la vez.

Los puntos más importantes a revisar en cualquier contrato de préstamo alternativo son:

- Pagos diarios o semanales: Algunos MCA cobran un porcentaje fijo de sus ventas cada día, lo que reduce su liquidez operativa de forma constante.

- Garantías personales: Muchos contratos incluyen cláusulas que responsabilizan al dueño del negocio de forma personal si la empresa no puede pagar.

- Cargos por prepago: Algunos prestamistas penalizan si usted quiere saldar la deuda antes del plazo acordado.

- Renovaciones automáticas: Ciertas líneas de crédito se renuevan sin aviso previo, generando cargos adicionales.

Antes de firmar, solicite siempre el costo total del financiamiento expresado en términos absolutos, no solo en porcentajes o factores. Eso le permitirá comparar opciones con claridad.

Conocer el impacto del MCA en operaciones le ayudará a evaluar si este instrumento es adecuado para su tipo de negocio. Y si decide usarlo para crecer, entender cómo usar MCA para crecer de forma estratégica marca una diferencia real.

Consejo profesional: Nunca tome más de un MCA activo al mismo tiempo. Si necesita más capital, evalúe primero otras opciones como una línea de crédito o factoring antes de acumular adelantos.

Cómo elegir la mejor alternativa según el perfil y necesidad de su empresa

Identificados los peligros, el siguiente paso es construir un criterio claro para tomar la mejor decisión. No existe una sola alternativa correcta para todas las pymes. La elección depende de factores específicos de su negocio.

Los factores clave que debe analizar antes de solicitar cualquier financiamiento son:

- Urgencia del capital: ¿Necesita fondos en 48 horas o puede esperar semanas? Si la urgencia es alta, un MCA o una línea de crédito son más adecuados que un programa gubernamental.

- Historial crediticio: Si su puntaje es bajo o su historial es corto, los programas bancarios tradicionales no serán viables. Las alternativas para su empresa en el mercado privado son más accesibles en esos casos.

- Estructura de ingresos: ¿Sus ingresos son constantes o estacionales? Una línea de crédito funciona mejor para negocios con ingresos variables, mientras que el factoring es ideal si tiene cuentas por cobrar pendientes.

- Costo total que puede asumir: Calcule cuánto puede pagar en total, no solo la cuota mensual. Esto le evitará sorpresas.

- Propósito del financiamiento: Expandir instalaciones, comprar equipo o cubrir nómina son necesidades distintas que requieren instrumentos diferentes.

Para ayudarle a decidir cómo financiar su empresa, hágase estas preguntas antes de solicitar cualquier crédito: ¿Cuánto necesito exactamente? ¿En cuánto tiempo puedo devolverlo? ¿Qué pasa si mis ventas bajan durante el plazo del préstamo?

Consejo profesional: Los expertos recomiendan priorizar programas gubernamentales como el CSBFP en Canadá o los préstamos SBA en EE.UU. cuando el tiempo lo permite, ya que ofrecen las tasas más bajas y los plazos más largos del mercado.

Revisar los fundamentos del capital en Canadá también le dará una base sólida para entender cómo estructurar su solicitud y presentar un perfil más atractivo ante cualquier prestamista.

Nuestra perspectiva: lo que pocos consultores le dirán sobre préstamos alternativos

Después de trabajar con propietarios de pequeñas empresas en cientos de industrias desde 2009, hemos observado un patrón que se repite: muchos negocios recurren a préstamos alternativos no porque sea la mejor opción, sino porque es la más rápida. Esa diferencia importa.

La velocidad de aprobación es una ventaja real, pero no debe ser el único criterio de decisión. Hemos visto empresas que obtienen un MCA para resolver un problema de liquidez puntual y terminan atrapadas en pagos diarios que les impiden crecer durante meses. El préstamo resolvió una crisis, pero creó otra.

La verdad incómoda es esta: un préstamo alternativo bien elegido puede ser una palanca de crecimiento poderosa. Pero un préstamo alternativo tomado por urgencia, sin análisis, puede convertirse en un peso que frena su operación. La transparencia con su prestamista y la planificación antes de solicitar son los factores que separan a los negocios que prosperan de los que solo sobreviven.

Si está evaluando sus opciones, le recomendamos revisar también las alternativas a mulliganfunding para comparar condiciones antes de comprometerse.

Opciones de financiamiento alternativas para su pyme hoy

Tomar una decisión informada sobre financiamiento es uno de los pasos más importantes que puede dar como propietario de negocio. Conocer las opciones disponibles, sus costos reales y sus condiciones le da una ventaja clara frente a quienes firman sin analizar.

En Capital for Business llevamos más de 15 años ayudando a pequeñas empresas en EE.UU. y Canadá a acceder a financiamiento flexible, rápido y a precios accesibles. Puede explorar los tipos de préstamos fáciles disponibles para su perfil, o conocer en detalle cómo funciona un Merchant Cash Advance y si es la opción correcta para su negocio en este momento. Estamos aquí para acompañarle en cada paso.

Preguntas frecuentes

¿Qué ventajas tienen los préstamos alternativos frente a los bancarios?

Permiten una mayor rapidez de aprobación, flexibilidad en requisitos y acceso para empresas con historial limitado o necesidades urgentes. Las tasas de aprobación alternativas pueden llegar al 55%, mientras que los bancos tradicionales aprueban entre el 13% y el 44% de las solicitudes.

¿Existen riesgos en los adelantos de efectivo para comerciantes (MCA)?

Sí, los costos y los pagos diarios pueden afectar el flujo de caja, y acumular varios MCA puede llevar a sobreendeudamiento. Acumular adelantos MCA puede generar espirales de deuda que estrangulán la operación del negocio.

¿El CSBFP de Canadá es un subsidio o un préstamo?

No es un subsidio, sino un préstamo reembolsable con garantía gubernamental de hasta el 85% para el prestamista. El CSBFP es un préstamo que debe devolverse en su totalidad según las condiciones acordadas.

¿Qué alternativa recomiendan los expertos para empresas B2B?

El factoring suele ser preferible al MCA si su empresa tiene cuentas por cobrar significativas. Según expertos en préstamos Canada 2026, el factoring ofrece mejor relación costo-beneficio para negocios con clientes corporativos.

¿Cuál es el costo usual de un Merchant Cash Advance (MCA)?

Puede alcanzar hasta un 30% de la cantidad adelantada solo en cargos, además de pagos diarios que impactan el flujo de caja. Un factor de 1.3 en MCA equivale a pagar aproximadamente $15,000 en cargos sobre un adelanto de $50,000.