Muchos propietarios de pequeñas empresas en Canadá asumen que el banco es la única opción cuando necesitan dinero con urgencia. La realidad es diferente. Los procesos bancarios tradicionales pueden tardar semanas, y cuando tu negocio necesita liquidez hoy, esa espera puede costarte clientes, contratos o incluso la operación misma. Los préstamos rápidos han ganado terreno precisamente porque responden donde el banco no puede. En este artículo verás cómo funcionan, cuándo usarlos y cómo sacarles el máximo provecho sin comprometer la salud financiera de tu empresa.

Tabla de contenidos

- ¿Cuándo y por qué los bancos tradicionales no son suficientes?

- Préstamos rápidos: cómo funcionan y en qué se diferencian

- Principales razones para recurrir a préstamos rápidos

- ¿Cuándo conviene y cuáles son los riesgos de los préstamos rápidos?

- Estrategias inteligentes para aprovechar los préstamos rápidos

- Accede a soluciones rápidas y adecuadas para tu pyme

- Preguntas frecuentes sobre préstamos rápidos para pymes

Puntos Clave

| Punto | Detalles |

|---|---|

| Rapidez vs. banca tradicional | Los préstamos rápidos solucionan urgencias que el banco no puede atender por su lento proceso. |

| Costos más altos | El acceso rápido implica tasas superiores, por lo que solo debe usarse para situaciones de ROI claro. |

| Uso estratégico recomendable | Conviene recurrir a estos préstamos en mejoras operativas, brechas de liquidez y oportunidades inmediatas. |

| Evalúa riesgos y alternativas | Antes de decidir, contrasta costos, riesgos y revisa opciones gubernamentales y de línea de crédito. |

| Herramienta, no solución permanente | El préstamo rápido es para necesidades puntuales y bien justificadas, evitando la dependencia crónica. |

¿Cuándo y por qué los bancos tradicionales no son suficientes?

El sistema bancario canadiense es sólido, pero no fue diseñado para la velocidad que exige una pyme en apuros. Cuando necesitas cubrir nómina esta semana o comprar inventario antes de que se agote, esperar un mes no es una opción real.

Según datos del sector, los tiempos de aprobación bancaria oscilan entre 1 y 6 semanas, un plazo que no satisface necesidades urgentes como brechas de flujo de efectivo o pago de empleados. Además, el 32% de las pymes cita los largos tiempos de espera como el principal obstáculo al solicitar financiamiento bancario.

Los obstáculos más comunes que enfrentan las pymes con los bancos incluyen:

- Requisitos extensos de documentación y garantías

- Historial crediticio mínimo exigido

- Procesos de evaluación lentos y poco flexibles

- Montos limitados para negocios con menos de dos años de operación

- Falta de adaptación a necesidades estacionales o urgentes

Entender el crédito empresarial en Canadá te ayuda a identificar cuándo el banco es suficiente y cuándo necesitas una alternativa más ágil. Los beneficios de préstamos para empresas alternativos se vuelven evidentes precisamente en esos momentos críticos.

Las situaciones más comunes que generan urgencia financiera en pymes son: compra de inventario de temporada, pago de nómina en períodos de baja facturación y mejoras operativas necesarias para cumplir contratos nuevos.

Consejo profesional: Monitorea tu flujo de caja con al menos 60 días de anticipación. Si detectas una brecha proyectada, actúa antes de que se convierta en una crisis. Esperar al último momento reduce tus opciones y aumenta el costo del financiamiento.

Conocer los aspectos clave del préstamo para negocios en Canadá te permite prepararte con tiempo y negociar desde una posición más sólida.

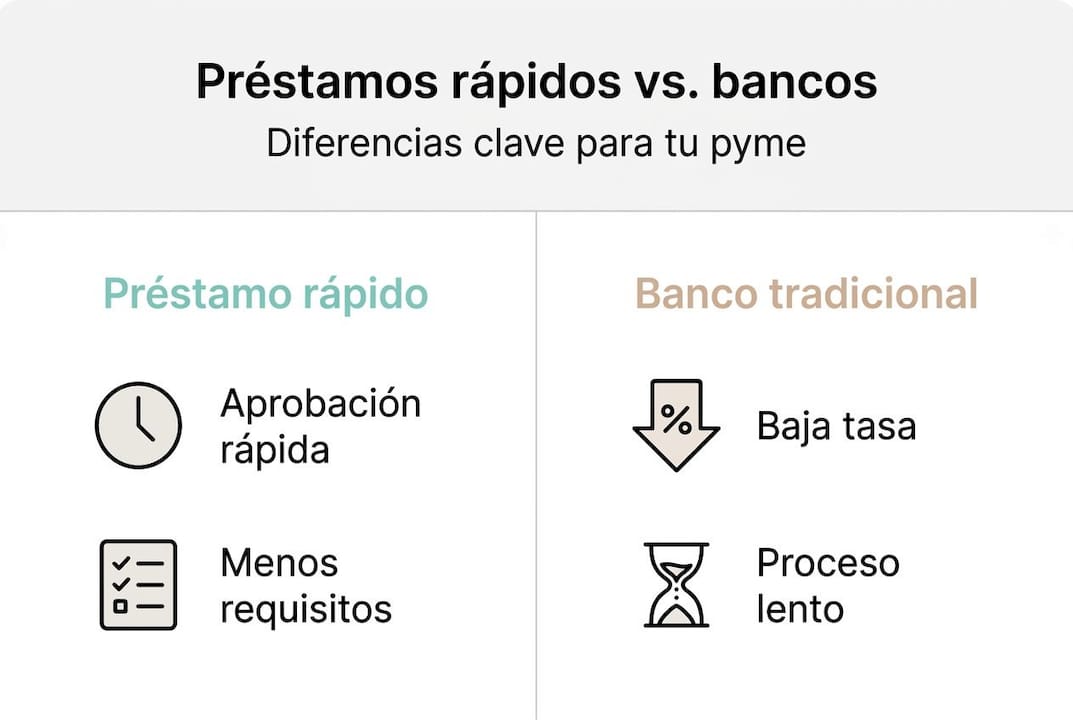

Préstamos rápidos: cómo funcionan y en qué se diferencian

Un préstamo rápido es un producto financiero diseñado para aprobarse y desembolsarse en días, no semanas. Se solicita generalmente en línea, con documentación mínima, y la decisión se basa en el flujo de caja del negocio más que en el historial crediticio tradicional.

Los préstamos rápidos para pymes se diferencian claramente de las opciones bancarias y gubernamentales. El programa federal CSBFP (Canada Small Business Financing Program) ofrece tasas más bajas, pero tarda entre 2 y 6 semanas en aprobarse, lo que lo hace poco útil para emergencias.

| Característica | Banco tradicional | CSBFP | Préstamo rápido |

|---|---|---|---|

| Tiempo de aprobación | 1 a 6 semanas | 2 a 6 semanas | 1 a 5 días |

| Requisitos | Altos | Moderados a altos | Bajos a moderados |

| Tasa de interés | Baja (prime+1-3%) | Baja (prime+3%) | Alta (60-80% APR) |

| Monto típico | Alto | Hasta $1M CAD | Bajo a medio |

| Flexibilidad | Baja | Baja | Alta |

Las ventajas de los préstamos rápidos son claras en contextos urgentes:

- Aprobación en días hábiles

- Menos documentación requerida

- Acceso para negocios con historial crediticio limitado

- Fondos disponibles casi de inmediato

Sin embargo, también tienen desventajas que debes considerar:

- Tasas de interés significativamente más altas

- Montos generalmente menores

- Plazos de pago más cortos

- Riesgo de ciclo de deuda si se usan sin planificación

Conocer los fundamentos del capital para PYMES te ayuda a evaluar cuál opción se adapta mejor a tu situación específica antes de comprometerte.

Principales razones para recurrir a préstamos rápidos

No todas las urgencias financieras son iguales. Hay situaciones donde un préstamo rápido no solo es conveniente, sino estratégicamente inteligente.

Estos son los usos más comunes y justificados:

- Cubrir brechas de liquidez temporales cuando los ingresos se retrasan pero los gastos no esperan

- Compras urgentes de inventario para aprovechar precios bajos o satisfacer demanda inesperada

- Cumplir nóminas en períodos de baja facturación sin afectar la moral del equipo

- Aprovechar oportunidades de crecimiento como un contrato nuevo que requiere inversión inmediata

- Financiar mejoras operativas que aumentan la eficiencia y reducen costos a mediano plazo

Las consecuencias de no acceder a financiamiento a tiempo pueden ser graves. Según datos de la CFIB, los problemas de flujo de caja afectan al 50% de las pymes canadienses, y los costos de endeudamiento frenan al 47%. Más preocupante aún: las insolvencias empresariales se triplicaron tras 2021.

El acceso rápido al capital puede ser la diferencia entre mantener operaciones o cerrar. No es exageración. Es la realidad que enfrentan miles de propietarios cada año en Canadá.

Comparar el financiamiento versus autofinanciación te da perspectiva sobre cuándo tiene sentido asumir deuda y cuándo es mejor usar reservas propias. El financiamiento alternativo para pymes también ofrece opciones intermedias que vale la pena explorar.

Consejo profesional: Usa un préstamo rápido solo cuando el retorno esperado de la inversión supera claramente el costo financiero. Si el dinero te permite ganar un contrato de $20,000 y el préstamo cuesta $2,000, la matemática es favorable. Si no hay un retorno claro, reconsidera.

¿Cuándo conviene y cuáles son los riesgos de los préstamos rápidos?

La velocidad tiene un precio. Los préstamos rápidos pueden tener tasas equivalentes al 60-80% APR, y el 30% de las pymes acepta condiciones menos favorables simplemente por la rapidez del desembolso. Eso no siempre es una decisión inteligente.

| Beneficios | Riesgos |

|---|---|

| Acceso inmediato a capital | Tasas de interés muy altas |

| Proceso simplificado | Plazos de pago cortos y exigentes |

| Menos requisitos de elegibilidad | Riesgo de sobreendeudamiento |

| Flexibilidad de uso | Dependencia del financiamiento externo |

| Mantiene operaciones activas | Impacto negativo si el ROI no se cumple |

Conviene recurrir a un préstamo rápido cuando:

- La necesidad es genuinamente urgente y no puede esperar semanas

- El uso del dinero genera un retorno medible a corto plazo

- Tienes un plan claro de pago dentro del plazo acordado

- Has evaluado otras opciones y ninguna responde a tiempo

Conviene ser cauteloso cuando:

- La urgencia es recurrente y no hay un plan para resolverla estructuralmente

- No tienes claridad sobre cómo pagarás el préstamo

- El costo financiero supera el beneficio esperado

- Ya tienes otras deudas activas con condiciones similares

Puedes revisar un análisis del coste de los préstamos rápidos para entender mejor el impacto real en tu flujo de caja. También existen préstamos de capital de trabajo como alternativa para necesidades de liquidez con condiciones más estructuradas.

Consejo profesional: Antes de firmar cualquier contrato, calcula el costo total del préstamo, no solo la tasa mensual. Multiplica el pago mensual por el número de cuotas y compara ese total con el monto recibido. Esa diferencia es lo que realmente pagas por el acceso rápido al capital.

Estrategias inteligentes para aprovechar los préstamos rápidos

Usar un préstamo rápido de forma reactiva es el error más común. Los propietarios que los aprovechan bien los usan de forma proactiva, con un plan claro antes de solicitarlos.

Siguiendo recomendaciones de expertos del sector, solo solicita un préstamo rápido cuando el ROI proyectado supera el costo financiero, y úsalos preferentemente para mejoras o crecimiento, no para cubrir gastos operativos recurrentes.

Estos son los pasos recomendados antes de solicitar:

- Define el propósito exacto del dinero y el resultado esperado en términos medibles

- Calcula el ROI proyectado dividiendo la ganancia esperada entre el costo total del préstamo

- Revisa tu flujo de caja para confirmar que puedes cumplir los pagos sin comprometer operaciones

- Compara al menos dos o tres opciones de prestamistas para encontrar las mejores condiciones disponibles

- Documenta el impacto después de usar el préstamo para aprender y mejorar decisiones futuras

El momento ideal para solicitar no es cuando ya estás en crisis, sino cuando detectas la necesidad con anticipación. Esa diferencia de días puede darte poder de negociación y acceso a mejores condiciones.

Conocer las ventajas de prepararse para préstamos con anticipación te posiciona mejor frente a cualquier prestamista y reduce el costo total del financiamiento.

Consejo profesional: Después de cada préstamo, documenta qué funcionó y qué no. ¿El ROI fue el esperado? ¿Los pagos afectaron el flujo de caja? Esa información te ayuda a tomar mejores decisiones la próxima vez y a construir un historial que mejora tus condiciones futuras.

Accede a soluciones rápidas y adecuadas para tu pyme

Has visto el valor real de los préstamos rápidos y también sus implicaciones. El siguiente paso es encontrar el producto financiero que se adapte a tu situación específica, sin comprometer más de lo necesario.

En Capital for Business llevamos desde 2009 trabajando con propietarios de pequeñas empresas en Canadá. Conocemos los distintos tipos de préstamos fáciles para pequeñas empresas y podemos orientarte hacia la opción más adecuada para tu caso. Si necesitas liquidez inmediata, los avances de efectivo para crecimiento son una alternativa flexible y ágil. También ofrecemos una línea de crédito flexible para necesidades recurrentes con condiciones más controladas. Contáctanos y encuentra la solución que tu negocio necesita hoy.

Preguntas frecuentes sobre préstamos rápidos para pymes

¿Cuánto tiempo tarda la aprobación de un préstamo rápido comparado con el banco?

La aprobación bancaria suele tomar entre 1 y 6 semanas, mientras que un préstamo rápido puede aprobarse en pocos días hábiles, lo que lo hace mucho más adecuado para necesidades urgentes.

¿Es más caro recurrir a un préstamo rápido que a uno bancario?

Sí. Los préstamos rápidos suelen tener tasas del 60-80% APR, bastante superiores a las bancarias, por lo que conviene usarlos solo cuando el beneficio obtenido justifica ese costo adicional.

¿Para qué fines es recomendable usar un préstamo rápido?

Se recomienda para cubrir brechas de flujo de caja, pago urgente de nómina, compra de inventario o inversiones con retorno inmediato y medible.

¿Qué riesgos existen al depender de préstamos rápidos de manera frecuente?

El uso frecuente puede generar sobreendeudamiento y dependencia del financiamiento externo, especialmente si no se calcula bien el ROI ni la capacidad real de pago.

¿Qué alternativas existen a los préstamos rápidos en Canadá?

El programa CSBFP ofrece tasas más bajas (prime+3%), aunque tarda más en aprobarse, y las líneas de crédito empresariales son útiles para necesidades recurrentes con menor urgencia.