El hardware adecuado no es un lujo, es una condición para operar con eficiencia y competir en el mercado actual. Sin embargo, muchas pequeñas empresas en Estados Unidos y Canadá enfrentan un obstáculo real: el costo de adquirir o actualizar equipos esenciales supera su capital disponible. Servidores, computadoras, sistemas de punto de venta, maquinaria especializada, todos representan inversiones significativas que pueden frenar el crecimiento si no se gestionan bien. En este artículo encontrarás una guía práctica para evaluar tus necesidades, conocer las opciones de financiamiento disponibles y aplicar correctamente para obtener el capital que tu negocio necesita.

Tabla de contenidos

- Evalúa tus necesidades y requisitos de hardware

- Principales opciones de financiamiento para hardware

- Pasos para solicitar y asegurar financiamiento

- Errores comunes y cómo maximizar los beneficios

- Lo que nadie te cuenta sobre financiar hardware para tu pyme

- ¿Listo para financiar el hardware de tu empresa?

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Evalúa antes de financiar | Analiza si necesitas comprar o arrendar según la vida útil y los costos agregados del hardware. |

| Compara tus opciones | Las alternativas públicas suelen ofrecer mejores garantías y tasas que la banca tradicional o el proveedor. |

| Prepara tu solicitud | Reúne tu información financiera y plan de negocio para simplificar y agilizar el proceso de aprobación. |

| Evita errores clásicos | Considera todos los costos directos e indirectos para maximizar los beneficios del financiamiento. |

Evalúa tus necesidades y requisitos de hardware

Antes de buscar financiamiento, necesitas saber exactamente qué hardware requieres y cuánto te costará en realidad. Este paso parece obvio, pero muchos propietarios de negocios lo hacen de forma incompleta y terminan solicitando montos insuficientes o eligiendo la opción de financiamiento equivocada.

El primer criterio que debes considerar es la vida útil esperada del equipo. Arrendar o comprar depende directamente de cuánto tiempo usarás ese hardware. Si el equipo tiene una vida útil corta, menor a cuatro años, como laptops o dispositivos de red, el arrendamiento suele ser más conveniente. Si supera los cinco años, como maquinaria industrial o servidores de alto rendimiento, la compra directa o el financiamiento a largo plazo puede ser más rentable. Conocer los beneficios del financiamiento de equipo te ayudará a tomar esta decisión con más claridad.

El segundo factor es calcular todos los costos asociados, no solo el precio del equipo. Muchos propietarios olvidan incluir instalación, configuración, mantenimiento anual y capacitación del personal. Estos costos adicionales pueden representar entre un 25% y un 30% del valor original del hardware. Si el equipo cuesta $20,000, debes presupuestar entre $5,000 y $6,000 adicionales. Ignorar esto genera problemas de flujo de caja desde el primer mes.

Aquí tienes los elementos clave que debes documentar antes de solicitar financiamiento:

- Nombre y especificaciones técnicas del hardware requerido

- Costo de adquisición (precio del proveedor con impuestos incluidos)

- Costos de instalación y configuración inicial

- Gastos de mantenimiento anual estimados

- Costo de capacitación para el equipo de trabajo

- Vida útil estimada del equipo

- Impacto esperado en productividad o ingresos

| Tipo de costo | Porcentaje estimado del valor del equipo |

|---|---|

| Instalación y configuración | 8 a 12% |

| Mantenimiento anual | 10 a 15% |

| Capacitación del personal | 5 a 8% |

| Total costos adicionales | 25 a 30% |

Consejo profesional: Solicita cotizaciones formales a al menos tres proveedores antes de definir el monto a financiar. Esto también fortalece tu solicitud ante cualquier prestamista, ya que demuestra planificación.

Finalmente, revisa cómo este gasto afectará tu flujo de caja mensual. Conocer los aspectos clave del préstamo antes de firmar cualquier contrato te ayuda a evitar compromisos que comprometan la operación diaria de tu negocio.

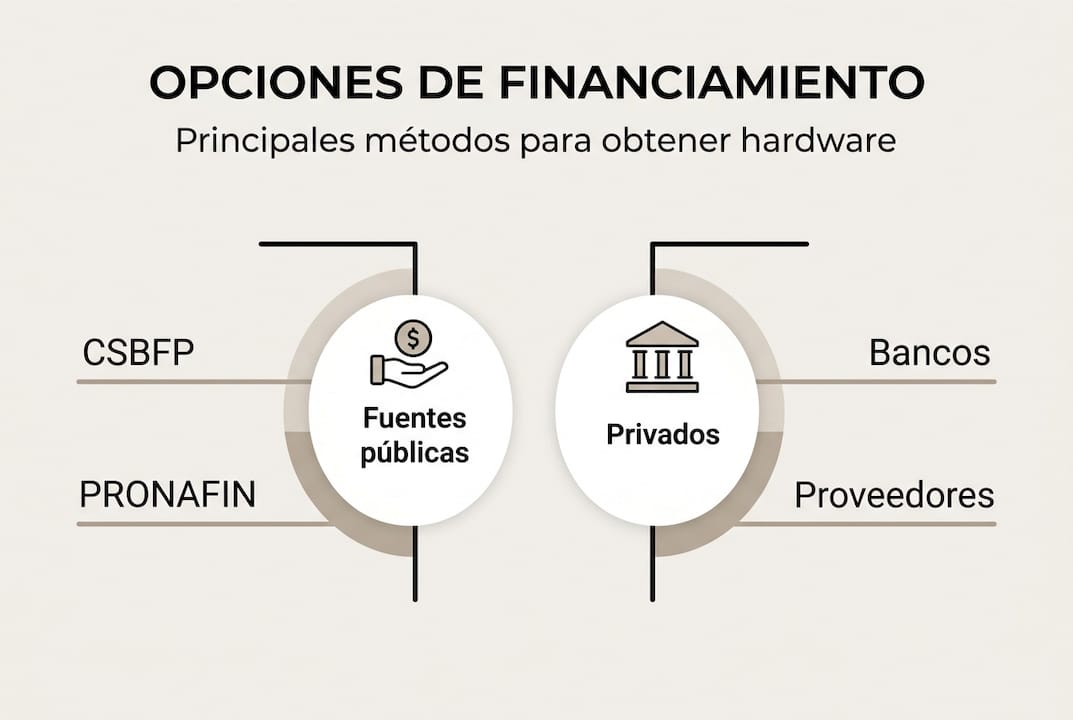

Principales opciones de financiamiento para hardware

Con tus necesidades claras, ahora es fundamental conocer las alternativas más sólidas de financiamiento disponibles para propietarios de pequeñas empresas en Estados Unidos y Canadá.

Programas públicos de financiamiento son frecuentemente la opción más accesible y con mejores condiciones. En Canadá, el CSBFP ofrece hasta $1.15M con garantía del 85% y un promedio de préstamo de $294,000, lo que lo convierte en una herramienta poderosa para adquirir hardware de alto valor. Además, el BDC financia hasta el 125% del valor del equipo, incluyendo los costos blandos como instalación y capacitación. En Estados Unidos, los programas de la SBA (Small Business Administration) ofrecen condiciones similares con garantías gubernamentales que reducen el riesgo para el prestamista y facilitan la aprobación.

Los préstamos bancarios tradicionales son otra opción, aunque suelen requerir historial crediticio sólido, garantías adicionales y un proceso de aprobación más largo. Son adecuados para negocios establecidos con estados financieros bien documentados.

El arrendamiento frente a la compra es una decisión que depende del tipo de hardware. Puedes revisar en detalle las diferencias entre arrendar y comprar hardware para tomar la mejor decisión según tu situación. El arrendamiento preserva tu capital de trabajo y facilita la actualización tecnológica, mientras que la compra te da propiedad total y posibles beneficios fiscales por depreciación.

Finalmente, muchos proveedores de hardware ofrecen sus propios planes de financiamiento directo, a veces con tasas promocionales de 0% durante los primeros meses. Estas opciones son convenientes pero requieren revisión cuidadosa de las condiciones al vencimiento del período promocional.

| Opción de financiamiento | Monto máximo | Ventaja principal | Desventaja principal |

|---|---|---|---|

| CSBFP (Canadá) | $1.15M | Garantía del 85%, tasas bajas | Solo para negocios elegibles |

| SBA (EE. UU.) | Hasta $5M | Respaldo gubernamental | Proceso largo |

| BDC (Canadá) | 125% del valor | Cubre costos blandos | Requiere plan de negocio |

| Préstamo bancario | Variable | Relación establecida | Requisitos estrictos |

| Arrendamiento | Variable | Flexibilidad y liquidez | Mayor costo total |

| Financiamiento proveedor | Variable | Rapidez y simplicidad | Condiciones variables |

Explorar el financiamiento alternativo para pymes también puede abrir puertas si los canales tradicionales no son accesibles para tu negocio en este momento. Y si operas en Canadá, conocer el crédito empresarial en Canadá paso a paso puede acelerar significativamente tu proceso.

Pasos para solicitar y asegurar financiamiento

Una vez seleccionada la fuente de financiamiento que te conviene, es hora de avanzar y aplicar correctamente. Un proceso bien preparado aumenta considerablemente tus posibilidades de aprobación.

-

Reúne tu documentación financiera. Estados financieros de los últimos dos años, declaraciones de impuestos, estados de cuenta bancarios y un registro actualizado de tus activos y pasivos. Cuanto más ordenada esté tu información, más confianza genera ante el prestamista.

-

Prepara un plan de negocio sólido. Explica para qué usarás el hardware, cómo impactará en tus ingresos o eficiencia y cuál es tu proyección de flujo de caja para los próximos 12 a 24 meses. Este documento es clave para programas como el CSBFP o los préstamos SBA.

-

Compara al menos tres ofertas. Analiza tasa de interés, plazo, garantías requeridas, penalidades por pago anticipado y flexibilidad ante imprevistos. No elijas solo por la cuota mensual más baja.

-

Verifica tu relación deuda-capital. La relación deuda-capital ideal se sitúa entre 2 y 3, y documentar todos los costos adicionales es esencial para que los números sean creíbles. Si esta relación es muy alta, trabaja en reducirla antes de aplicar.

-

Solicita asesoría especializada. Un contador o asesor financiero con experiencia en pymes puede identificar beneficios fiscales que no conoces y ayudarte a estructurar mejor la solicitud.

Consejo profesional: Antes de aplicar, revisa tu puntaje crediticio personal y empresarial. Muchos prestamistas los evalúan de forma conjunta. Un puntaje por encima de 650 mejora significativamente tus condiciones.

Entender las diferencias entre financiar y autofinanciar también te ayuda a decidir cuándo tiene sentido usar deuda y cuándo es mejor usar capital propio. Y si quieres reforzar las bases antes de aplicar, los fundamentos de capital para pymes son un buen punto de partida.

Errores comunes y cómo maximizar los beneficios

Para terminar el proceso, es esencial evitar errores típicos y sacarle el máximo provecho al financiamiento elegido. Muchos propietarios de negocios cometen los mismos errores y terminan pagando más de lo necesario o perdiendo oportunidades valiosas.

El error más frecuente es no calcular todos los costos reales del hardware. Como mencionamos antes, instalación, mantenimiento y capacitación pueden sumar un 25% o más del precio del equipo. Si no los incluyes en tu solicitud, terminarás cubriendo esos gastos con capital de trabajo, lo que afecta tu operación diaria.

Otros errores que debes evitar:

- No comparar suficientes opciones de financiamiento antes de decidir

- Elegir un plazo demasiado largo para hardware tecnológico que se vuelve obsoleto rápido

- Ignorar los beneficios fiscales disponibles, como la depreciación acelerada en EE. UU. o el tratamiento fiscal del arrendamiento en Canadá

- No revisar las cláusulas de penalidad por pago anticipado

- Financiar hardware no esencial antes de asegurar el equipo crítico para la operación

"Arrendar preserva capital y brinda flexibilidad, pero generalmente implica mayor costo total. Los programas públicos facilitan la aprobación y ofrecen condiciones más favorables que los préstamos privados."

Para maximizar los beneficios, revisa anualmente tu estrategia de financiamiento. A medida que tu empresa crece, tus necesidades cambian y pueden surgir mejores opciones. Conocer las ventajas de financiar un negocio en cada etapa de crecimiento te permite tomar decisiones más informadas y rentables.

Recuerda también que el financiamiento bien gestionado no es solo una herramienta para adquirir equipos. Es una forma de mantener tu liquidez, proteger tu flujo de caja y posicionar tu negocio para crecer sin comprometer la estabilidad operativa.

Lo que nadie te cuenta sobre financiar hardware para tu pyme

Ahora que comprendes el proceso completo, vale la pena detenerse en lo que rara vez se comenta sobre estrategias reales de financiamiento para hardware.

La mayoría de los artículos sobre este tema se enfocan en comparar tasas de interés. Pero el factor que más impacta en el costo real del financiamiento no es la tasa, sino la velocidad con la que el hardware pierde valor. Un servidor de última generación puede quedar técnicamente obsoleto en tres años. Si lo compraste con un préstamo a cinco años, seguirás pagando por un equipo que ya no es competitivo.

Por eso recomendamos el arrendamiento para hardware tecnológico de ciclo corto. No porque sea más barato, sino porque te da la flexibilidad de actualizar sin cargar con activos depreciados. Los beneficios de financiar equipos van más allá del acceso inmediato: incluyen protección contra la obsolescencia y mejor gestión del riesgo tecnológico.

Otra realidad que pocos mencionan: los programas públicos como el CSBFP o los préstamos SBA no son solo para grandes proyectos. Son accesibles para negocios pequeños y ofrecen condiciones que ningún banco privado puede igualar. El problema es que muchos propietarios no los conocen o creen que el proceso es demasiado complejo. No lo es, si llegas bien preparado.

¿Listo para financiar el hardware de tu empresa?

Si decidiste dar el paso y buscas aliados en el proceso de financiamiento, aquí tienes recursos directos y confiables.

En Capital for Business llevamos desde 2009 ayudando a propietarios de pequeñas empresas en Estados Unidos y Canadá a obtener el capital que necesitan para crecer. Sabemos que cada negocio es diferente, por eso ofrecemos soluciones flexibles y rápidas adaptadas a tu situación real.

Puedes acceder a financiamiento de hardware rápido de hasta $250,000 con procesos simplificados y respuesta ágil. Si tienes dudas sobre qué opción se adapta mejor a tu caso, revisa las diferencias entre arrendamiento y financiamiento o explora los tipos de préstamos para pymes disponibles. Estamos aquí para ayudarte a tomar la mejor decisión para tu negocio.

Preguntas frecuentes

¿Qué documentos necesito para solicitar financiamiento de hardware?

Generalmente se requieren estados financieros recientes, plan de negocio, facturas proforma del hardware y detalles sobre el uso previsto del equipo.

¿Cuánto puedo financiar para adquirir hardware en Canadá?

El CSBFP otorga hasta $1.15M con un promedio de préstamo de $294,000, lo que lo convierte en una de las opciones más generosas disponibles para pymes canadienses.

¿Es mejor arrendar o comprar hardware para mi empresa?

Arrendar es más flexible y preserva efectivo, ideal para hardware con obsolescencia rápida; comprar da propiedad total y puede resultar más económico a largo plazo para equipos duraderos.

¿Qué costos extra debo prever al financiar hardware?

Debes considerar instalación, mantenimiento y capacitación, que según los costos extra del equipo pueden representar entre un 25% y un 30% del valor total del hardware adquirido.