TL;DR:

- La preparación de documentación clave incrementa las probabilidades de aprobación en financiamiento para comercios en Canadá.

- El programa CSBFP es la opción más relevante, ofreciendo hasta 1.15 millones de dólares con garantías gubernamentales.

- Combinar diferentes instrumentos financieros como préstamos, subvenciones y créditos fiscales maximiza el crecimiento empresarial.

Acceder a financiación confiable es uno de los mayores retos que enfrentan los propietarios de pequeños comercios en Canadá. Muchos llegan a este proceso sin saber exactamente qué opciones existen, confundiendo préstamos con subvenciones o créditos fiscales, y terminan perdiendo tiempo valioso en solicitudes que no corresponden a su situación. Esta guía te muestra, de forma clara y ordenada, qué necesitas preparar, cuáles son las principales opciones disponibles, cómo avanzar en el proceso paso a paso y cómo sacar el máximo provecho del capital que obtengas para hacer crecer tu negocio de manera sostenida.

Tabla de contenidos

- ¿Qué debes tener listo antes de buscar financiación?

- Principales opciones de financiación respaldada para comercios

- Pasos para solicitar y asegurar la financiación más conveniente

- Cómo maximizar el capital no dilutivo y el impacto en tu comercio

- Nuestra perspectiva: lo que nadie te cuenta sobre la financiación comercial

- ¿Listo para dar el siguiente paso en la financiación de tu comercio?

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Prepara requisitos sólidos | Tener listos estados financieros, plan de negocio y documentos te facilitará todo el proceso. |

| Elige la opción correcta | Los préstamos respaldados como CSBFP ofrecen mayor accesibilidad y montos, ideales para crecer tu comercio. |

| Combina instrumentos financieros | Maximiza recursos al unir préstamos, grants y créditos fiscales sin perder el control de tu negocio. |

| Evita errores comunes | Infórmate, prepara tus papeles y busca asesoría para no dejar pasar buenas oportunidades de financiación. |

¿Qué debes tener listo antes de buscar financiación?

Ahora que entiendes el problema, veamos cómo prepararte eficazmente para solicitar financiación. Antes de acercarte a cualquier institución financiera o programa de apoyo gubernamental, necesitas tener en orden una serie de documentos y conceptos clave. Llegar bien preparado no solo aumenta tus posibilidades de éxito, sino que también acelera el proceso considerablemente.

Los documentos básicos que casi todas las instituciones solicitan incluyen:

- Estados financieros de los últimos dos o tres años, incluyendo balance general y estado de resultados

- Plan de negocio actualizado, con proyecciones realistas de ingresos y gastos

- Historial crediticio personal y, si ya existe, el del negocio

- Declaraciones de impuestos de los últimos dos años

- Comprobante de identidad y documentos de constitución de la empresa

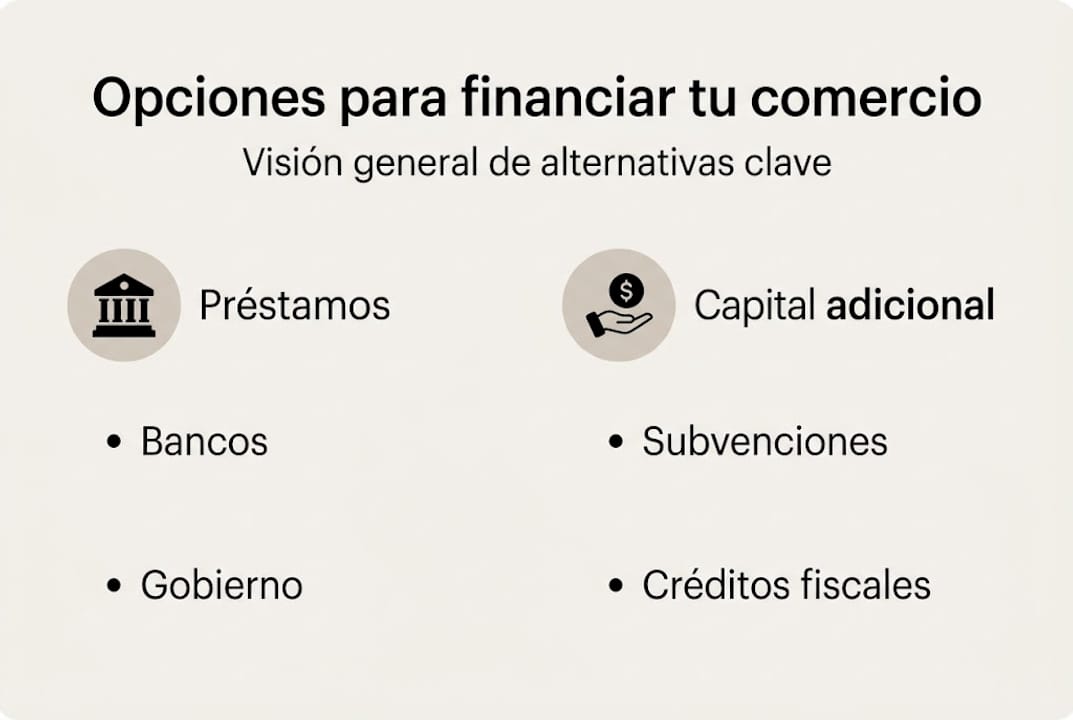

Uno de los errores más frecuentes es no distinguir entre los tres grandes tipos de capital disponibles. Un préstamo (loan) es dinero que debes devolver con intereses en un plazo definido. Una subvención (grant) es capital que no se reembolsa, pero que exige cumplir criterios específicos y reportar resultados. Un crédito fiscal (tax credit) reduce el impuesto que pagas, pero no te entrega dinero directamente. Confundir estos tres instrumentos lleva a solicitudes mal dirigidas y pérdida de tiempo.

"Muchos comerciantes aplican a grants pensando que el proceso es igual que pedir un préstamo. No lo es. Los grants requieren demostrar impacto, no solo capacidad de pago."

Consejo profesional: Antes de iniciar cualquier solicitud, revisa la guía de crédito para minoristas para entender qué tipo de financiación se adapta mejor a tu modelo de negocio. También puedes apoyarte en el checklist para solicitar préstamo para asegurarte de no omitir ningún documento clave.

Aquí tienes una comparación rápida de los requisitos más frecuentes según el tipo de financiación:

| Tipo de financiación | Documentos principales | Historial crediticio | Plan de negocio |

|---|---|---|---|

| Préstamo bancario | Estados financieros, declaraciones fiscales | Obligatorio | Recomendado |

| CSBFP (respaldado) | Documentos CSBFP | Flexible | Obligatorio |

| Subvención (grant) | Propuesta de proyecto, presupuesto detallado | No siempre | Obligatorio |

| Crédito fiscal | Registros de gastos elegibles | No aplica | No aplica |

Preparar esta documentación con anticipación, idealmente tres meses antes de iniciar la solicitud, marca una diferencia real. Los comercios que llegan organizados a las entrevistas bancarias tienen tasas de aprobación significativamente más altas.

Principales opciones de financiación respaldada para comercios

Con los requisitos listos, es momento de analizar las mejores opciones disponibles. Canadá ofrece un ecosistema de financiación más amplio de lo que muchos comerciantes conocen. Entender las diferencias entre cada opción te ayuda a elegir la que mejor se adapta a tu etapa de crecimiento y a tus necesidades específicas.

El programa más relevante para pequeños comercios es el Canada Small Business Financing Program (CSBFP). Este programa, respaldado por el gobierno federal, ofrece hasta $1.15M para financiar activos como equipos, mejoras en locales y software. La gran ventaja es que el gobierno garantiza una parte del préstamo ante el banco, lo que facilita el acceso para negocios que no tienen un historial crediticio largo o garantías suficientes.

Las principales opciones disponibles en 2026 son:

- CSBFP: Hasta $1.15M, tasas competitivas, garantía gubernamental, ideal para equipos y mejoras físicas

- Préstamo bancario tradicional: Montos variables, tasas según perfil crediticio, mayor exigencia de garantías

- Línea de crédito empresarial: Acceso flexible a capital rotativo, ideal para cubrir necesidades de flujo de caja

- Financiamiento alternativo: Opciones como adelantos de efectivo para comercios, más ágiles y con criterios más flexibles

Los beneficios de préstamos respaldados como el CSBFP son claros: tasas más bajas que las alternativas privadas, plazos más largos y menor exigencia de garantías personales. Sin embargo, el proceso puede ser más lento que el de un prestamista alternativo.

| Opción | Monto máximo | Tasa aproximada | Garantía requerida | Velocidad de aprobación |

|---|---|---|---|---|

| CSBFP | $1,150,000 | Prime + 3% | Parcial (gobierno) | 2 a 6 semanas |

| Préstamo bancario | Variable | Prime + 2 a 5% | Alta | 3 a 8 semanas |

| Línea de crédito | $250,000+ | Prime + 2 a 4% | Media | 2 a 4 semanas |

| Financiamiento alternativo | Hasta $500,000 | Variable | Baja | 24 a 72 horas |

Un aspecto que muchos comerciantes no consideran es que el CSBFP no financia capital de trabajo ni inventario directamente. Está diseñado para activos tangibles e intangibles específicos. Si necesitas cubrir gastos operativos inmediatos, una línea de crédito o un adelanto de efectivo puede ser más adecuado. Conocer los aspectos clave del préstamo antes de aplicar te ahorra tiempo y frustración.

Pasos para solicitar y asegurar la financiación más conveniente

Una vez que conoces tus opciones, es crucial saber cómo avanzar en el proceso con éxito. Solicitar financiación no es solo llenar formularios. Es un proceso estratégico que, si se ejecuta bien, puede abrirte puertas que de otra forma permanecerían cerradas.

Sigue estos pasos en orden para maximizar tus probabilidades de éxito:

- Evalúa tu situación financiera actual. Calcula tu flujo de caja mensual, tu nivel de deuda y tu capacidad de pago antes de pedir cualquier monto.

- Define el propósito exacto del capital. Los prestamistas quieren saber para qué usarás el dinero. Ser específico genera confianza.

- Selecciona el instrumento adecuado. Basándote en la tabla de opciones anterior, elige el que mejor se adapta a tu necesidad y perfil.

- Prepara tu expediente completo. Reúne todos los documentos antes de iniciar la solicitud formal.

- Solicita y negocia condiciones. No aceptes la primera oferta sin revisar tasas, plazos y comisiones.

- Combina fuentes si es posible. Puedes usar el financiamiento alternativo junto con un grant para cubrir distintas necesidades sin sobrecargar tu deuda.

- Espera el desembolso y ejecuta el plan. Una vez aprobado, actúa según el plan de negocio que presentaste.

Un error muy común es aplicar a varios programas al mismo tiempo sin una estrategia clara, lo que puede generar confusión en los evaluadores y debilitar tu perfil. Otro error frecuente es no hacer seguimiento activo después de enviar la solicitud. Los procesos de financiación en Canadá pueden tomar semanas, y un seguimiento proactivo demuestra seriedad.

Consejo profesional: Para destacar en la evaluación bancaria, presenta un plan de negocio con proyecciones conservadoras pero realistas. Los evaluadores desconfían de proyecciones demasiado optimistas. Muestra que conoces los riesgos de tu sector y que tienes un plan de contingencia. Consulta la guía paso a paso para estructurar tu solicitud de forma profesional.

Algunos errores frecuentes que debes evitar en el proceso:

- Solicitar montos que no puedes justificar con tu plan de negocio

- Omitir deudas existentes en tu declaración financiera

- No revisar tu historial crediticio antes de aplicar

- Ignorar los costos ocultos como comisiones de apertura o seguros obligatorios

- No leer las condiciones del contrato antes de firmar

Cómo maximizar el capital no dilutivo y el impacto en tu comercio

Con la financiación aprobada, aprovecha al máximo cada recurso disponible y mejora el rendimiento de tu comercio. El capital no dilutivo es aquel que obtienes sin ceder participación en tu negocio. Incluye préstamos, grants y créditos fiscales. Saber combinarlo bien es lo que separa a los comercios que crecen de los que simplemente sobreviven.

El concepto de "apilar" (stacking) instrumentos financieros es clave. Esto significa usar simultáneamente un préstamo respaldado, una subvención y un crédito fiscal para cubrir distintos aspectos de tu operación. Por ejemplo, puedes usar el CSBFP para comprar equipos, un grant provincial para capacitación de personal y el crédito SR&ED si realizas actividades de innovación. Según las opciones de financiación disponibles, solo el 7% de los comercios aprovecha grants, lo que significa que la gran mayoría deja dinero sobre la mesa.

Estrategias prácticas para maximizar tu capital no dilutivo:

- Identifica todos los grants provinciales y federales disponibles para tu sector antes de solicitar cualquier préstamo

- Usa el préstamo para activos productivos que generen retorno directo, no para gastos corrientes

- Aplica créditos fiscales como el SR&ED si tu comercio tiene algún componente de innovación o mejora tecnológica

- Revisa el rol del capital en tu plan de crecimiento para asegurarte de que cada peso invertido tiene un propósito claro

- Usa herramientas digitales como las herramientas de gestión financiera para monitorear el uso del capital en tiempo real

Consejo profesional: Antes de mezclar subvenciones y préstamos, verifica que las condiciones de cada programa lo permitan. Algunos grants prohíben que el mismo gasto sea cubierto por otra fuente. Leer la letra pequeña de cada instrumento te evita problemas con auditorías posteriores.

Un error habitual al combinar fuentes es usar el capital de trabajo para gastos que debería cubrir el préstamo de equipos, y viceversa. Esto genera desorden contable y puede afectar tu elegibilidad para futuros programas. Calcula el impacto real de cada inversión midiendo el retorno esperado antes de comprometer el capital. Si una mejora en tu local puede aumentar tus ventas un 15% en seis meses, ese es el tipo de dato que justifica el costo del financiamiento.

Nuestra perspectiva: lo que nadie te cuenta sobre la financiación comercial

Después de revisar cómo aprovechar el capital, es necesario reflexionar desde la experiencia real. En Capital for Business hemos trabajado con cientos de comerciantes en Canadá desde 2009, y hay algo que vemos repetirse constantemente: los negocios que más luchan no son los que tienen menos recursos, sino los que esperan encontrar la solución perfecta antes de actuar.

La estrategia tradicional de "primero el banco, luego el gobierno, luego el prestamista privado" no siempre funciona. A veces, la combinación correcta es exactamente al revés. Un financiamiento versus autofinanciación bien analizado puede revelar que la opción más ágil es también la más rentable en tu contexto específico.

La paciencia y el seguimiento constante son más valiosos de lo que cualquier guía te dirá. Los fondos no llegan solos. Los comerciantes que obtienen capital son los que hacen seguimiento, ajustan su solicitud cuando se les pide y no se rinden en el primer rechazo. La flexibilidad para adaptar tu propuesta a los criterios del evaluador, sin perder de vista tu objetivo, es la habilidad más subestimada en este proceso.

¿Listo para dar el siguiente paso en la financiación de tu comercio?

Tras conocer lo esencial y las claves de la financiación, da el paso y elige la mejor solución para tu negocio. En Capital for Business estamos aquí para acompañarte en cada etapa del proceso, desde la evaluación inicial hasta el desembolso del capital que necesitas para crecer.

Exploramos contigo los tipos de préstamos comerciales disponibles para tu situación, incluyendo adelantos de efectivo para comercios si necesitas liquidez rápida, y opciones de financiamiento de equipos si tu prioridad es modernizar tu operación. No tienes que enfrentar este proceso solo. Contáctanos y encontremos juntos la solución que tu comercio necesita para avanzar con confianza.

Preguntas frecuentes

¿Quién puede acceder al CSBFP y qué requisitos son clave?

El CSBFP está disponible para comercios en Canadá con ingresos menores a $10M, incluyendo startups y excluyendo granjas, y requiere documentos como estados financieros y un plan de negocio actualizado.

¿Se pueden combinar préstamos respaldados y grants para sumar capital?

Sí, puedes apilar instrumentos financieros como el CSBFP con subvenciones y créditos fiscales para ampliar tu capital sin ceder control de tu negocio, siempre que las condiciones de cada programa lo permitan.

¿Cuánto tarda normalmente el proceso de obtención de grants?

El proceso de grants puede durar entre 3 y 6 meses, con criterios estrictos de elegibilidad, lo que explica por qué solo el 7% de los comercios los aprovecha efectivamente.

¿Qué errores comunes suelen cometer los comercios al buscar financiación?

Confundir tipos de capital, omitir documentación clave y no explorar la combinación de varias fuentes son los errores más frecuentes que reducen las probabilidades de aprobación en cualquier programa de financiación.

Recomendación

- Cómo obtener financiamiento inmobiliario para crecer tu empresa

- Cómo obtener financiamiento para hardware de tu negocio

- Ejemplos de financiamiento comercial para pymes 2026 | Capital for Business Blog | Capital for Business

- Crédito empresarial en Canadá: guía paso a paso 2026

- Business Growth Strategy Guide for Sustainable Success