TL;DR:

- La preparación adecuada aumenta la tasa de aprobación hasta en un 78 por ciento.

- Se requiere presentar documentos como balances, declaración de impuestos y plan de negocio.

- Elegir el tipo de préstamo correcto y evitar errores aumenta las probabilidades de éxito.

Solicitar un préstamo empresarial en Canadá puede resultar complicado si no sabes exactamente qué espera el prestamista. Muchos propietarios de pequeñas empresas pierden oportunidades valiosas por omitir pasos cruciales o presentar documentación incompleta. La buena noticia es que con la preparación correcta, tus probabilidades de aprobación aumentan de forma significativa. Este checklist te guía punto a punto, desde los criterios iniciales hasta los errores que debes evitar, para que llegues a tu entrevista con el prestamista con confianza y con todo en orden.

Tabla de contenidos

- Criterios indispensables antes de solicitar un préstamo

- Checklist de documentos y requisitos esenciales

- Tipos de préstamos para pymes en Canadá y sus diferencias

- Errores comunes y consejos para aumentar tus probabilidades de aprobación

- Nuestra experiencia como asesores de pymes: lo que muchos no te dicen

- Da el siguiente paso en el financiamiento para tu pyme

- Preguntas frecuentes sobre préstamos para pymes

Puntos Clave

| Punto | Detalles |

|---|---|

| Prepara toda tu documentación | Reunir y organizar tus papeles antes de solicitar agiliza todo el proceso y demuestra seriedad. |

| Analiza el préstamo ideal | Elige el tipo de financiamiento que se adapta mejor a tu necesidad y capacidad de pago. |

| Evita errores comunes | Mantener información clara y un plan de negocio bien presentado aumenta la probabilidad de aprobación. |

| Utiliza la asesoría experta | No dudes en buscar orientación profesional para tomar decisiones más informadas y seguras. |

Criterios indispensables antes de solicitar un préstamo

Ahora que comprendes la importancia de un checklist detallado, empecemos por los criterios que todo prestamista evalúa. Antes de reunir un solo documento, necesitas entender qué factores determinan si tu solicitud avanza o se detiene. Conocer estos criterios te permite identificar posibles debilidades y corregirlas antes de presentarte ante cualquier institución financiera.

La preparación adecuada puede aumentar la tasa de aprobación hasta en un 78%. Eso no es un dato menor. Significa que la diferencia entre un sí y un no muchas veces no está en el negocio en sí, sino en cómo se presenta.

Estos son los criterios principales que cualquier prestamista en Canadá va a revisar:

- Historial crediticio y puntuación: Tu puntaje de crédito personal y empresarial es uno de los primeros filtros. Un puntaje por encima de 650 generalmente abre más puertas, aunque algunos prestamistas alternativos son más flexibles.

- Ingresos, balances y flujo de caja: El prestamista quiere ver que tu negocio genera ingresos suficientes para cubrir la deuda. Los estados financieros de los últimos dos años son fundamentales.

- Uso previsto del préstamo: Debes explicar con claridad para qué usarás el dinero. Comprar equipo, ampliar operaciones o cubrir capital de trabajo son razones válidas y bien recibidas.

- Tipo de préstamo y plazo ideal: Cada producto financiero tiene condiciones distintas. Revisar los aspectos clave del préstamo antes de elegir te ahorra tiempo y dinero.

- Capacidad de pago y planes alternativos: El prestamista evaluará si puedes pagar incluso en un escenario adverso. Tener un plan de contingencia documentado genera confianza.

"Un negocio que puede demostrar estabilidad financiera y claridad en el uso de los fondos tiene una ventaja real frente a quienes llegan sin preparación." Esta es la realidad que vemos todos los días en Capital For Business.

Consejo profesional: Llevar registros financieros actualizados mes a mes facilita enormemente el proceso de evaluación. No esperes a que el prestamista te los pida para organizarlos. Puedes consultar la guía de crédito empresarial para entender qué espera cada tipo de institución financiera. Además, el sitio de BDC explica cómo preparar tu solicitud desde cero, lo cual es un recurso muy útil si es tu primera vez.

Checklist de documentos y requisitos esenciales

Con los criterios claros, el siguiente paso es reunir todos los papeles y requisitos que te pedirán. Esta es la parte donde más solicitudes fallan, no porque el negocio sea débil, sino porque la documentación llega incompleta o desorganizada.

Según los requisitos estándar de prestamistas, es necesario presentar balances, declaración de impuestos, comprobantes de ingresos y plan de negocio. Cada uno de estos documentos cumple una función específica en la evaluación.

| Documento | Función principal | ¿Obligatorio? |

|---|---|---|

| Declaración de impuestos (2 años) | Verificar ingresos reales | Sí |

| Estados financieros | Mostrar salud del negocio | Sí |

| Plan de negocio | Justificar el uso del préstamo | Sí |

| Comprobante de ingresos | Confirmar flujo de caja | Sí |

| Identificación oficial | Verificar identidad del solicitante | Sí |

| Contratos de clientes | Demostrar ingresos futuros | Opcional |

| Referencias bancarias | Fortalecer credibilidad | Opcional |

| Garantías o colateral | Reducir riesgo para el prestamista | Según caso |

Los bancos tradicionales suelen exigir más documentación y tienen procesos más largos. Los prestamistas alternativos como Capital For Business son más ágiles y flexibles, especialmente si tu historial crediticio no es perfecto. Puedes revisar la guía de préstamos para negocios para comparar opciones según tu situación.

Algunos puntos clave a recordar:

- Los estados financieros deben estar firmados por un contador certificado cuando los exige un banco.

- El plan de negocio debe incluir proyecciones financieras realistas para al menos 12 meses.

- Revisa las consideraciones antes de firmar cualquier contrato para entender bien las condiciones.

- El checklist oficial del Gobierno de Canadá puede servirte como referencia adicional.

Consejo profesional: Digitaliza todos tus documentos en formato PDF y organízalos en carpetas con nombres claros. Esto agiliza el envío y demuestra orden y profesionalismo desde el primer contacto.

Tipos de préstamos para pymes en Canadá y sus diferencias

Ya con tus documentos en regla, toca decidir qué tipo de préstamo se ajusta a tu empresa. No todos los productos financieros sirven para lo mismo, y elegir el equivocado puede costarte más de lo que crees.

Existen múltiples productos financieros disponibles para pymes: préstamo a plazo, línea de crédito, merchant cash advance, y más. Cada uno tiene ventajas claras según el contexto del negocio.

| Tipo de préstamo | Ideal para | Plazo típico | Ventaja principal |

|---|---|---|---|

| Préstamo a plazo | Inversiones grandes y planificadas | 1 a 10 años | Montos altos, cuotas fijas |

| Línea de crédito | Gastos variables o imprevistos | Renovable | Flexibilidad de uso |

| Merchant cash advance | Negocios con ventas por tarjeta | 3 a 18 meses | Aprobación rápida |

| Financiamiento de equipo | Compra de maquinaria o tecnología | 2 a 7 años | El equipo es la garantía |

Algunos puntos que debes considerar al elegir:

- Si necesitas dinero para una expansión planificada, un préstamo a plazo fijo te da estabilidad y cuotas predecibles.

- Si tu flujo de caja varía mes a mes, una línea de crédito te da acceso a fondos solo cuando los necesitas.

- El merchant cash advance es útil cuando necesitas liquidez rápida y tus ventas con tarjeta son consistentes, aunque el costo puede ser mayor.

- Para compra de activos, el financiamiento de equipo es eficiente porque el bien adquirido actúa como garantía.

También puedes explorar opciones especializadas como los créditos para bienes raíces si tu negocio involucra propiedades comerciales. El Gobierno de Canadá también ofrece información sobre los tipos de financiación empresarial disponibles a nivel federal y provincial.

Errores comunes y consejos para aumentar tus probabilidades de aprobación

Conoces los productos disponibles, pero ¿cómo evitar tropiezos y destacar tu solicitud? Esta sección es donde muchos propietarios pierden oportunidades que ya tenían al alcance.

La falta de un plan de negocio sólido es una de las causas más comunes de rechazo. No se trata solo de un documento formal. Es la herramienta que le demuestra al prestamista que entiendes tu mercado, tus costos y tu potencial de crecimiento.

Estos son los errores más frecuentes que debes evitar:

- Documentación incompleta: Presentar una solicitud sin todos los documentos requeridos genera demoras y proyecta desorganización.

- Información inexacta: Cualquier discrepancia entre lo que declaras y lo que muestran tus estados financieros levanta señales de alerta inmediatas.

- Solicitudes genéricas: Enviar la misma solicitud a múltiples prestamistas sin personalizarla reduce tus probabilidades. Cada institución tiene criterios distintos.

- No preparar un plan de contingencia: Si el prestamista pregunta qué harías si las ventas bajan un 20%, debes tener una respuesta clara.

- Ignorar tu historial crediticio: Muchos propietarios no revisan su puntaje antes de solicitar. Errores en el reporte pueden corregirse con tiempo.

"Prepararse para una solicitud de préstamo es tan importante como prepararse para cerrar un contrato con un cliente clave. La presentación y la precisión marcan la diferencia."

Algunos consejos prácticos para mejorar tus probabilidades:

- Practica tu presentación ante el prestamista. Saber explicar tu negocio con claridad en menos de dos minutos genera confianza.

- Usa frases como "nuestro flujo de caja cubre el pago mensual con un margen del X%" en lugar de frases vagas como "creemos que podemos pagarlo".

- Revisa los consejos de aprobación de préstamos para conocer estrategias específicas.

- También puedes optimizar tu pyme con financiamiento rápido si necesitas actuar con agilidad.

- Consulta los errores a evitar según el gobierno para asegurarte de cumplir con todos los requisitos formales.

Nuestra experiencia como asesores de pymes: lo que muchos no te dicen

Después de revisar el checklist, queremos compartir algo que pocas guías mencionan. Cumplir con la lista de documentos es necesario, pero no suficiente. En Capital For Business hemos visto solicitudes perfectamente documentadas que fueron rechazadas porque la narrativa del negocio no era convincente. El prestamista no solo evalúa números. Evalúa si confía en ti como empresario.

Muchos propietarios subestiman el valor de las relaciones bancarias y las referencias. Un cliente que lleva años trabajando con la misma institución tiene una ventaja real frente a alguien que aparece por primera vez con una carpeta impecable.

Otro punto que pocos consideran: a veces rechazar una oferta es la decisión más inteligente. Si las condiciones no son favorables, negociar o esperar puede ahorrarte problemas serios más adelante. Evalúa siempre el escenario "qué pasa si": ¿puedes cumplir con los pagos si tus ingresos caen un 30%?

También vale la pena explorar opciones como el financiamiento inmobiliario si tu negocio tiene activos que pueden respaldar una solicitud más sólida. La clave es llegar preparado, con números claros y una historia creíble.

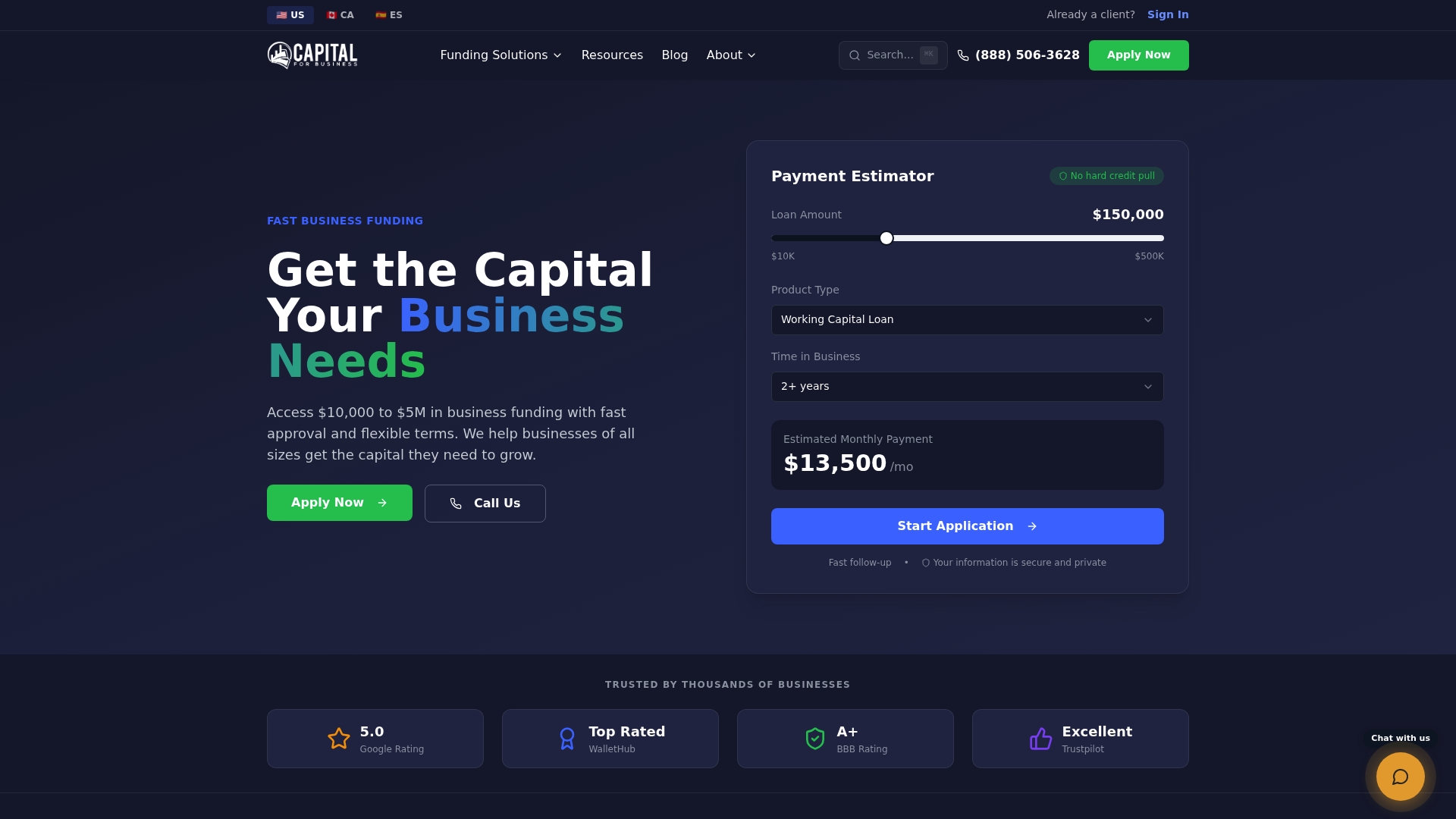

Da el siguiente paso en el financiamiento para tu pyme

Si tu empresa está lista para dar el siguiente paso, tenemos recursos pensados para ti. En Capital For Business llevamos desde 2009 ayudando a propietarios de pequeñas empresas en Canadá a acceder al financiamiento que necesitan, incluso cuando los bancos tradicionales dicen que no.

Ofrecemos tipos de préstamos fáciles adaptados a distintas necesidades: desde capital de trabajo hasta financiamiento de equipo. Nuestros procesos son ágiles, transparentes y diseñados para que no pierdas tiempo valioso. Visita nuestras soluciones de capital de trabajo o explora directamente nuestros préstamos de capital de trabajo para ver cuánto puedes calificar. Una consulta sin compromiso puede ser el primer paso hacia el crecimiento que tu negocio merece.

Preguntas frecuentes sobre préstamos para pymes

¿Qué información es crucial presentar al solicitar un préstamo para mi pyme?

Debes presentar balances, declaración de impuestos, comprobantes de ingresos y un plan de negocio sólido. Estos documentos son los pilares de toda solicitud exitosa ante cualquier prestamista en Canadá.

¿Cuánto tiempo tarda el proceso de aprobación de un préstamo para pymes en Canadá?

El proceso puede tomar de unos días a varias semanas según el tipo de préstamo y la entidad financiera. Los tiempos varían significativamente entre bancos tradicionales y prestamistas alternativos como Capital For Business.

¿Qué errores pueden hacer que rechacen mi solicitud de préstamo?

Documentos incompletos, información inexacta y la ausencia de un plan de negocio son las causas más frecuentes de rechazo. La falta de plan de negocio es especialmente determinante en la decisión del prestamista.

¿Cuál es el tipo de préstamo más común para pymes en Canadá?

Los préstamos a plazo y las líneas de crédito son los más utilizados, aunque el merchant cash advance gana popularidad por su rapidez. Los productos más habituales dependen del sector y las necesidades específicas de cada negocio.