TL;DR:

- Elegir el financiamiento adecuado impulsa el crecimiento de las agencias de seguros y evita problemas de liquidez.

- Es clave evaluar tasas, plazos, garantías y flexibilidad antes de solicitar un préstamo.

- Las opciones incluyen préstamos bancarios, líneas de crédito y alternativas modernas como financiamiento en línea y factoring.

Elegir el financiamiento correcto para tu agencia de seguros puede ser la diferencia entre crecer con solidez o enfrentar problemas de liquidez en momentos críticos. Muchos propietarios de agencias llegan a este punto sin una guía clara, comparando productos financieros sin saber exactamente qué evaluar. Existe una variedad real de opciones: desde créditos bancarios tradicionales hasta alternativas modernas como el adelanto de efectivo o el financiamiento en línea. Este artículo te ayudará a entender cada tipo de préstamo disponible, sus ventajas, sus limitaciones y cuándo conviene cada uno, para que tomes una decisión informada y estratégica.

Tabla de contenidos

- Cómo elegir el mejor préstamo para una aseguradora

- Préstamos tradicionales: bancarios y líneas de crédito

- Préstamos alternativos: opciones flexibles para aseguradoras

- Comparativa de tipos de préstamos para aseguradoras

- Recomendaciones prácticas para seleccionar el préstamo ideal

- Por qué el financiamiento estratégico es el motor del crecimiento en aseguradoras

- Explora soluciones de financiamiento especializadas para tu aseguradora

- Preguntas frecuentes sobre préstamos para aseguradoras

Puntos Clave

| Punto | Detalles |

|---|---|

| Evalúa según necesidades | Elige el préstamo alineado con el flujo de caja y los objetivos de tu aseguradora. |

| Compara opciones | La comparación de productos y requisitos ayuda a obtener el financiamiento más conveniente. |

| Aprovecha alternativas flexibles | Los préstamos alternativos pueden ofrecer soluciones rápidas y accesibles especialmente para agencias nuevas. |

| El crédito bien gestionado impulsa el crecimiento | Utilizar préstamos estratégicamente permite innovar, expandirse y ganar competitividad. |

Cómo elegir el mejor préstamo para una aseguradora

Antes de firmar cualquier contrato de crédito, necesitas evaluar varios factores que determinarán si ese producto financiero realmente se adapta a tu negocio. No todos los préstamos son iguales, y lo que funciona para una empresa de manufactura puede no ser adecuado para una agencia de seguros con flujos de ingreso variables.

Los criterios más importantes que debes considerar son:

- Tasa de interés: Compara tasas fijas y variables. Una tasa fija te da certeza en los pagos mensuales, algo valioso cuando los ingresos por comisiones fluctúan.

- Plazos de pago: Evalúa si el plazo se alinea con tu capacidad de pago real. Plazos cortos implican cuotas más altas; plazos largos pueden costar más en intereses totales.

- Garantías requeridas: Algunos préstamos exigen activos como colateral. Si tu agencia no tiene activos físicos significativos, esto puede ser un obstáculo.

- Flexibilidad: ¿Puedes pagar antes sin penalización? ¿Puedes ajustar las cuotas en meses de baja actividad?

- Velocidad de aprobación: Para necesidades urgentes, el tiempo de respuesta del prestamista es tan importante como la tasa.

Las aseguradoras deben analizar tasas, plazos y flexibilidad antes de comprometerse con un crédito. Un error frecuente es enfocarse solo en la tasa sin considerar los costos totales del préstamo, incluyendo comisiones de apertura, seguros obligatorios y penalizaciones.

También es clave revisar los criterios para financiar tu empresa y entender bien las claves antes de solicitar un préstamo para no comprometerte con condiciones que no puedes cumplir.

Consejo profesional: Prepara un resumen de tus estados financieros de los últimos 12 meses antes de acercarte a cualquier prestamista. Esto acelera el proceso y mejora tu posición negociadora.

Préstamos tradicionales: bancarios y líneas de crédito

Una vez entendido qué analizar, es momento de conocer los productos más comunes. Los préstamos bancarios y las líneas de crédito son las opciones más conocidas para las agencias de seguros, y cada una tiene características muy distintas.

Préstamos bancarios tradicionales entregan un monto fijo de dinero que se devuelve en cuotas periódicas durante un plazo determinado. Son ideales para inversiones puntuales como abrir una nueva sucursal, adquirir software especializado o remodelar oficinas.

Sus principales características incluyen:

- Tasas de interés generalmente más bajas que las alternativas no bancarias

- Plazos de pago que pueden extenderse de 1 a 10 años

- Requisitos de documentación más estrictos (historial crediticio sólido, estados financieros auditados)

- Proceso de aprobación que puede tomar semanas o incluso meses

Las líneas de crédito funcionan de manera diferente. En lugar de recibir todo el dinero de una vez, tienes acceso a un límite que puedes usar según lo necesites y solo pagas intereses sobre lo que utilizas. Las ventajas de una línea de crédito son especialmente útiles para el capital de trabajo recurrente de las aseguradoras.

Las líneas de crédito ofrecen flexibilidad para el capital de trabajo de las aseguradoras, permitiendo cubrir gastos operativos en períodos de menor actividad sin comprometer la estabilidad financiera.

Por ejemplo, si tu agencia experimenta meses de menor captación de clientes, una línea de crédito te permite cubrir nómina o marketing sin solicitar un préstamo nuevo cada vez. Puedes consultar ejemplos de financiamientos comerciales para entender cómo otras empresas han usado estas herramientas.

La desventaja principal de ambos productos bancarios es la rigidez del proceso de aprobación. Si tu agencia tiene menos de dos años de operación o un historial crediticio limitado, las probabilidades de aprobación disminuyen considerablemente.

Préstamos alternativos: opciones flexibles para aseguradoras

Además de los préstamos clásicos, existen alternativas modernas para distintos perfiles de aseguradoras. El financiamiento alternativo puede ser más accesible y rápido para pymes aseguradoras que no califican en la banca tradicional.

Las principales opciones alternativas incluyen:

- Préstamos en línea: Plataformas digitales que aprueban créditos en 24 a 72 horas. Requieren menos documentación y son ideales para agencias con buena facturación pero historial crediticio limitado.

- Merchant cash advance (adelanto de efectivo): Se recibe un monto adelantado a cambio de un porcentaje de las ventas futuras. No es un préstamo en sentido estricto, pero funciona como financiamiento inmediato.

- Factoring: Si tu agencia factura a clientes corporativos con pagos diferidos, puedes vender esas facturas a un tercero para obtener liquidez inmediata.

- Leasing o arrendamiento financiero: Útil si necesitas equipos tecnológicos o mobiliario sin inmovilizar capital propio.

Cada una de estas alternativas flexibles para aseguradoras tiene ventajas claras: rapidez, menos burocracia y mayor tolerancia al riesgo por parte del prestamista. Sin embargo, los costos suelen ser más altos que los bancarios, por lo que conviene calcular el costo total antes de decidir.

Consejo profesional: Si tu agencia tiene temporadas de alta y baja captación de clientes, el adelanto de efectivo puede ser una solución puntual muy efectiva. Úsalo para campañas de marketing en temporada alta y recupera la inversión con el incremento de comisiones.

Antes de elegir un proveedor alternativo, verifica su reputación, transparencia en costos y condiciones de pago. Conocer la justificación del financiamiento que mejor se adapta a tu situación te ayudará a evitar compromisos innecesarios.

Comparativa de tipos de préstamos para aseguradoras

Tras conocer las principales opciones, facilitar la comparación ayuda a tomar la decisión final. Comparar condiciones es fundamental antes de tomar una decisión de financiamiento.

| Tipo de préstamo | Tiempo de aprobación | Requisitos principales | Tasa aproximada anual |

|---|---|---|---|

| Préstamo bancario | 2 a 6 semanas | Historial crediticio, estados financieros | 8% a 18% |

| Línea de crédito bancaria | 1 a 4 semanas | Buen historial, garantías | 10% a 20% |

| Préstamo en línea | 24 a 72 horas | Facturación mínima, 1 año en operación | 15% a 40% |

| Merchant cash advance | 24 a 48 horas | Ventas mensuales mínimas | Factor 1.1 a 1.5 |

| Factoring | 1 a 5 días | Facturas vigentes de clientes solventes | 2% a 5% por factura |

Cuándo conviene cada opción:

- Usa un préstamo bancario si planeas una expansión importante y tienes tiempo para el proceso de aprobación.

- Opta por una línea de crédito si necesitas cubrir gastos operativos recurrentes con flexibilidad.

- Elige un préstamo en línea si necesitas capital rápido y tu agencia tiene menos de dos años de historial bancario.

- Considera el merchant cash advance para necesidades urgentes o inversiones estacionales.

- Usa factoring si tienes cuentas por cobrar de clientes corporativos y necesitas liquidez inmediata.

Según datos del sector, las pymes tienen una tasa de aprobación significativamente más alta en prestamistas alternativos que en bancos tradicionales, lo que convierte estas opciones en una alternativa real y no solo en un último recurso. Puedes revisar las mejores alternativas de crédito disponibles para tu perfil y conocer los requisitos para pedir un préstamo con anticipación.

Recomendaciones prácticas para seleccionar el préstamo ideal

Para cerrar la sección informativa, pasamos de la comparación a la aplicación práctica. La preparación previa mejora las posibilidades de aprobación y las condiciones crediticias que obtendrás.

Sigue estos pasos para tomar una decisión sólida:

- Define para qué necesitas el dinero. ¿Es para capital de trabajo, expansión, tecnología o emergencias? El propósito determina el tipo de producto más adecuado.

- Calcula cuánto puedes pagar mensualmente. Toma tu flujo de caja promedio y determina un porcentaje razonable para cubrir cuotas sin comprometer operaciones.

- Revisa tu historial crediticio antes de solicitar. Errores en el buró pueden retrasar o bloquear tu aprobación. Corrígelos con anticipación.

- Compara al menos tres opciones. No te quedes con la primera oferta. Solicita condiciones a prestamistas distintos y compara el costo total, no solo la tasa.

- Lee el contrato completo. Presta atención a cláusulas de penalización por pago anticipado, seguros obligatorios y condiciones de renovación.

- Mantén un seguimiento post-aprobación. Una vez obtenido el crédito, monitorea el uso del dinero y su impacto en los indicadores de tu agencia.

Puedes apoyarte en ejemplos reales de préstamos para entender cómo otras agencias han estructurado su financiamiento con éxito.

Consejo profesional: Organiza toda tu documentación en una carpeta digital antes de iniciar cualquier solicitud. Incluye estados de cuenta, declaraciones fiscales, identificaciones y contratos de arrendamiento. Esto reduce tiempos de respuesta y transmite seriedad al prestamista.

Por qué el financiamiento estratégico es el motor del crecimiento en aseguradoras

Habiendo repasado recomendaciones prácticas, es clave reflexionar sobre la verdadera función del crédito en la visión estratégica de tu agencia. Existe un mito muy extendido: que pedir un préstamo es señal de debilidad financiera o de que el negocio está en problemas. Esa visión limita a muchas agencias de seguros que podrían estar creciendo.

El crédito, cuando se usa de forma proactiva, es una herramienta de crecimiento. No es un salvavidas; es un acelerador. Una agencia que accede a financiamiento para digitalizar sus procesos, contratar más agentes o abrir una nueva oficina está tomando decisiones estratégicas, no desesperadas.

Hemos visto casos donde una aseguradora mediana obtuvo un préstamo estructurado para implementar un CRM especializado. El resultado fue una mejora del 30% en la retención de clientes en menos de un año. Eso no es casualidad; es apalancamiento inteligente. Puedes explorar casos de éxito de financiamiento que demuestran este enfoque en acción.

Cambiar la mentalidad sobre el crédito es el primer paso para usarlo bien. El financiamiento no es el problema; la falta de estrategia al usarlo sí lo es.

Explora soluciones de financiamiento especializadas para tu aseguradora

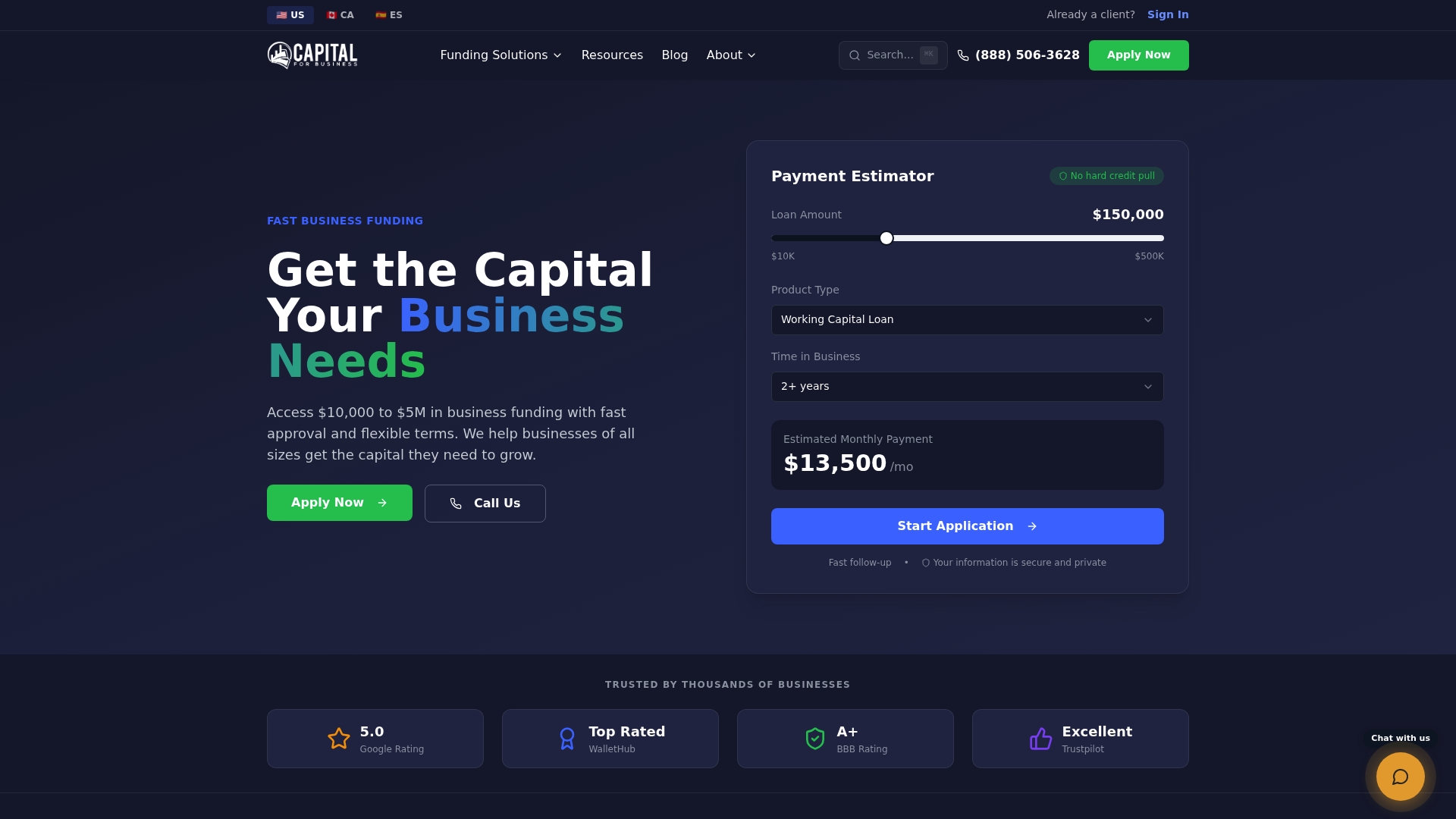

Si estás listo para llevar a tu aseguradora al siguiente nivel, existen alternativas adaptadas a tus necesidades. En Capital for Business llevamos desde 2009 trabajando con propietarios de pequeñas empresas en cientos de industrias, incluyendo el sector asegurador.

Puedes conoce todos los tipos de préstamos disponibles para tu negocio y comparar cuál se ajusta mejor a tu situación actual. Si buscas rapidez y flexibilidad, nuestros préstamos adelanto de efectivo son una opción concreta. Y si quieres explorar todas las posibilidades desde un solo lugar, visita nuestra plataforma de financiamiento rápido para tu aseguradora y da el primer paso hoy.

Preguntas frecuentes sobre préstamos para aseguradoras

¿Qué tipo de préstamo conviene más para una agencia de seguros recién creada?

Para agencias nuevas, los préstamos alternativos o adelantos de efectivo suelen ser más accesibles debido a sus requisitos flexibles y tiempos de aprobación rápidos.

¿Qué documentos suelen pedir los bancos al solicitar un préstamo comercial?

Generalmente se requiere historial crediticio, estados financieros, RFC, plan de negocio y constancia de ingresos recientes. La preparación previa mejora las posibilidades de aprobación y las condiciones que recibirás.

¿Cuál es la diferencia clave entre línea de crédito y préstamo tradicional?

La línea de crédito facilita el acceso recurrente a fondos según la necesidad, mientras que el préstamo tradicional entrega el monto completo una sola vez. Las líneas de crédito son ideales para gastos operativos variables.

¿El uso de préstamos puede ayudar a digitalizar una aseguradora?

Sí, acceder al crédito facilita invertir en herramientas tecnológicas y procesos digitales, clave para la competitividad actual. Puedes revisar ejemplos de financiamiento que incluyen inversiones en tecnología con resultados medibles.