TL;DR:

- Firmar sin entender las cláusulas del contrato de financiamiento puede ser muy costoso y riesgoso.

- El programa CSBFP ofrece límites y tasas protegidas, con respaldo estatal que facilita el acceso al crédito.

- Es fundamental negociar términos como periodos de subsanación, covenants y tarifas para proteger la salud financiera del negocio.

Firmar un contrato de financiamiento sin entender cada cláusula es uno de los errores más costosos que cometen los dueños de pequeñas empresas en Canadá. No se trata de falta de inteligencia, sino de falta de información. Una cláusula de incumplimiento mal negociada, una tasa de interés con techo no revisada o un covenant ignorado pueden costar miles de dólares o, en el peor caso, poner en riesgo la operación del negocio. Este artículo le explica los términos esenciales de un contrato de financiamiento, los riesgos reales de no comprenderlos y las estrategias prácticas para negociar mejores condiciones desde el primer día.

Tabla de contenidos

- ¿Qué es un contrato de financiamiento y por qué es esencial entenderlo?

- Términos financieros clave: montos, tasas y límites bajo el CSBFP

- Cláusulas cruciales: obligaciones, eventos de incumplimiento y remedios

- Covenants y requisitos financieros: ratios, garantías y restricciones

- Lo que la experiencia enseña: errores típicos y estrategias de negociación que marcan diferencia

- ¿Listo para financiar su crecimiento con confianza?

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Conozca cada cláusula | Comprender los términos, obligaciones y riesgos de su contrato de financiamiento es fundamental para evitar sorpresas costosas. |

| Negocie condiciones clave | El periodo de subsanación y los umbrales de los covenants pueden ser negociados, mejorando la flexibilidad de su empresa. |

| Aproveche garantías estatales | El CSBFP le brinda acceso a financiamiento incluso si su historial crediticio es limitado, gracias al respaldo del 85% por parte del gobierno. |

| Consulte antes de firmar | Buscar asesoría le ayuda a identificar condiciones escondidas y a negociar términos justos para su negocio. |

¿Qué es un contrato de financiamiento y por qué es esencial entenderlo?

Un contrato de financiamiento es un acuerdo legal vinculante entre su empresa y un prestamista. Este documento detalla el monto del préstamo, el plazo de pago, las tasas de interés, las garantías exigidas y todas las obligaciones que usted asume al aceptar el dinero. No es un simple formulario. Es un documento que puede determinar el futuro de su negocio.

Para las pymes canadienses, este tipo de acuerdo es especialmente relevante porque muchos propietarios acceden a capital a través del Canada Small Business Financing Program (CSBFP), un programa federal que facilita préstamos de hasta ciertos límites según el tipo de activo financiado. Bajo el CSBFP, el financiamiento máximo es de $1.15 millones, dividido según el tipo de activo financiado. Entender esa estructura desde el inicio le permite planificar mejor cómo usar cada dólar.

Los elementos principales de un contrato de financiamiento incluyen:

- Monto del préstamo: La suma total que recibirá y sobre la cual se calcularán intereses.

- Plazo: El tiempo que tiene para devolver el dinero. Puede ir de meses a décadas, dependiendo del activo.

- Tasa de interés: Puede ser fija o variable. Algunos contratos incluyen una tasa máxima o "cap" que limita cuánto puede subir.

- Garantías o colaterales: Bienes que respaldan el préstamo en caso de incumplimiento, como equipos, bienes raíces o cuentas por cobrar.

- Cláusulas especiales: Condiciones adicionales que regulan el comportamiento del prestatario durante la vida del préstamo.

Revisar cada sección antes de firmar no es un lujo, es una necesidad. Aceptar sin comprender tiene implicaciones legales directas. Una vez que firma, queda obligado a cumplir cada término, incluso los que no leyó.

"Muchos propietarios de pymes descubren cláusulas problemáticas solo cuando ya están en problemas financieros. Para entonces, las opciones de negociación son mucho más limitadas."

La buena noticia es que estos contratos son negociables antes de firmar. Si quiere optimizar la liquidez empresarial a largo plazo, el momento de actuar es antes de comprometerse, no después.

Tómese el tiempo de leer cada sección con un asesor financiero o legal si es necesario. El costo de esa revisión siempre será menor al costo de una cláusula mal comprendida.

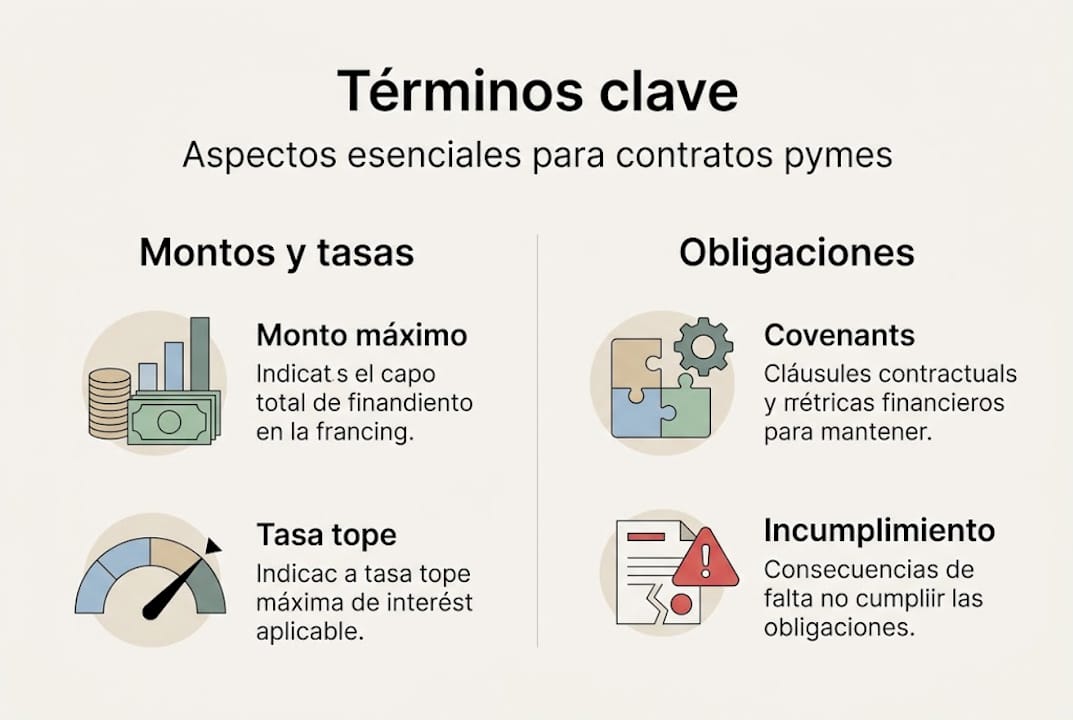

Términos financieros clave: montos, tasas y límites bajo el CSBFP

Una vez que entiende la estructura general del contrato, el siguiente paso es dominar los números. ¿Cuánto puede solicitar? ¿Bajo qué condiciones? ¿Qué garantías ofrece el gobierno y cuáles son sus limitaciones?

El CSBFP establece límites específicos por categoría de activo. Aquí un resumen claro:

| Categoría de activo | Límite máximo |

|---|---|

| Bienes raíces | $1,000,000 |

| Equipos y arrendamientos de mejoras | $500,000 |

| Capital de trabajo e intangibles | $150,000 |

| Total combinado | $1,150,000 |

Estos límites no son negociables dentro del programa, pero sí puede elegir cómo distribuir el financiamiento entre categorías según las necesidades de su empresa. Por ejemplo, si necesita más para maquinaria y menos para bienes raíces, puede estructurar el préstamo en consecuencia.

Las tasas de interés bajo este programa tienen un techo, lo que protege al prestatario de aumentos excesivos. Una tasa "cap" significa que, aunque las tasas del mercado suban, usted no pagará más allá de un porcentaje máximo acordado. Esto es especialmente valioso en entornos de tasas variables como el actual.

Uno de los beneficios más significativos del CSBFP es el respaldo estatal. El gobierno garantiza el 85% de la pérdida del prestamista en caso de incumplimiento, lo que facilita las aprobaciones para solicitantes con historial crediticio limitado o puntajes bajos. Esto significa que empresas que normalmente no calificarían en un banco tradicional pueden acceder a capital real.

Sin embargo, este beneficio tiene un costo. El programa cobra una tarifa de registro al momento de activar el préstamo y puede incluir comisiones de administración. Evalúe si ese costo adicional vale la pena frente a la facilidad de acceso que ofrece el programa. En la mayoría de los casos, sí vale.

Si está buscando capital de trabajo garantizado para cubrir gastos operativos, el CSBFP ahora incluye esta categoría desde sus reformas de 2022, lo cual amplía considerablemente las posibilidades para pymes en crecimiento.

Consejo profesional: Antes de aceptar la distribución de fondos propuesta por el prestamista, analice sus necesidades futuras a 12 y 24 meses. Muchas empresas solicitan solo lo que necesitan hoy y luego deben buscar financiamiento adicional en condiciones menos favorables.

Cláusulas cruciales: obligaciones, eventos de incumplimiento y remedios

Después de entender los montos y tasas, es fundamental conocer qué ocurre cuando algo sale mal. Los contratos de financiamiento incluyen cláusulas detalladas sobre incumplimiento porque el prestamista necesita proteger su inversión. Usted también necesita entender exactamente qué puede desencadenar consecuencias graves.

Las obligaciones típicas que un prestatario asume incluyen:

- Realizar pagos puntuales en las fechas acordadas.

- Mantener seguros vigentes sobre los activos dados en garantía.

- Presentar estados financieros periódicos al prestamista.

- Notificar cambios significativos en la estructura del negocio.

- No vender ni transferir activos garantizados sin aprobación previa.

Incumplir cualquiera de estas obligaciones puede considerarse un evento de default. Los eventos de incumplimiento incluyen pagos omitidos, violación de convenios y quiebra, y las consecuencias pueden ser aceleración del préstamo y ejecución de garantías. La aceleración significa que el prestamista exige el pago total inmediato del saldo, no solo las cuotas vencidas. Eso puede ser devastador para un negocio con flujo de caja ajustado.

"Conocer las cláusulas fundamentales del préstamo antes de firmar le da poder de negociación. Desconocerlas le quita opciones cuando más las necesita."

El punto más importante que puede negociar en esta sección es el periodo de subsanación, conocido en inglés como "cure period". Este es el tiempo adicional que el contrato le da para corregir un incumplimiento antes de que el prestamista pueda ejecutar los remedios. Normalmente oscila entre 10 y 30 días, pero es completamente negociable.

Los remedios disponibles al prestamista en caso de incumplimiento suelen incluir:

- Aceleración del saldo pendiente.

- Ejecución de garantías y embargo de activos.

- Reporte negativo a burós de crédito.

- Acciones legales para recuperación de deuda.

Pedir un cure period más amplio, de 30 días o más, puede marcar la diferencia entre salvar su negocio o perderlo. No asuma que esas condiciones están fijas. Pregunte, negocie y, si es necesario, busque otro prestamista que ofrezca términos más razonables.

Consejo profesional: Siempre solicite que las definiciones de "evento de incumplimiento" sean específicas y limitadas. Contratos con definiciones muy amplias pueden incluir situaciones cotidianas, como un retraso de un día, como causa suficiente para iniciar acciones legales.

Covenants y requisitos financieros: ratios, garantías y restricciones

Al conocer los riesgos de incumplimiento, queda entender los requisitos que su empresa debe cumplir de forma continua durante toda la vida del préstamo. Estos se llaman covenants, y son uno de los componentes más complejos y menos comprendidos de los contratos de financiamiento.

Los covenants son condiciones que regulan el comportamiento financiero y operativo del prestatario. Su propósito es proteger al prestamista, asegurando que el negocio mantenga una salud financiera suficiente para cumplir sus obligaciones. Los covenants financieros incluyen ratios como el DSCR (cobertura de servicio de deuda) y el apalancamiento, además de obligaciones afirmativas y negativas.

El DSCR, o Debt Service Coverage Ratio, mide la capacidad de su empresa para pagar la deuda con sus ingresos operativos. Un DSCR de 1.25, por ejemplo, significa que por cada dólar de deuda que debe pagar, su negocio genera $1.25 de ingreso disponible. Si cae por debajo del umbral acordado, puede activarse un evento de incumplimiento, aunque usted esté pagando puntualmente.

Aquí una comparación clara entre covenants afirmativos y negativos:

| Tipo de covenant | Descripción | Ejemplos comunes |

|---|---|---|

| Afirmativos | Lo que su empresa debe hacer | Mantener seguros, presentar reportes, cumplir ratios |

| Negativos | Lo que su empresa no puede hacer | Asumir nueva deuda, vender activos clave, cambiar de dueño |

Los covenants negativos son especialmente importantes para pymes en crecimiento. Si planea expandirse, adquirir equipos adicionales o buscar inversión externa, algunas restricciones podrían bloquearlo sin el conocimiento previo del prestamista. Antes de firmar, revise si los covenants negativos limitan su capacidad de crecer.

Entre las restricciones más comunes que afectan a las pymes se encuentran:

- Prohibición de asumir deuda adicional sin aprobación escrita.

- Restricciones sobre pagos de dividendos a los propietarios.

- Límites al gasto de capital por encima de cierto umbral anual.

- Requisitos de notificación ante cambios en propiedad o directivos.

Si busca opciones flexibles para covenants que se adapten mejor al crecimiento de su empresa, existen prestamistas alternativos que estructuran estos requisitos de manera más razonable. También, si su financiamiento incluye bienes raíces, conviene revisar los requisitos en acuerdos inmobiliarios para no encontrarse con sorpresas.

La clave práctica es negociar umbrales realistas. Si el prestamista propone un DSCR mínimo de 1.30 y usted sabe que su sector tiene fluctuaciones estacionales, solicite ajustar el cálculo a un promedio anual en lugar de trimestral. Ese pequeño cambio puede evitar incumplimientos técnicos en meses de menor actividad.

Lo que la experiencia enseña: errores típicos y estrategias de negociación que marcan diferencia

Después de trabajar con cientos de pequeñas empresas canadienses desde 2009, hemos identificado patrones que se repiten. El error más común no es desconocer los términos, sino asumir que no son negociables.

Muchos propietarios aceptan el primer borrador del contrato como si fuera definitivo. No lo es. Cada cláusula puede y debe discutirse. No negociar periodos de subsanación ni umbrales de covenants puede costar enormemente cuando la empresa enfrenta un mes difícil. Tampoco revisar penalizaciones por prepago es un error frecuente. Algunos contratos cobran entre el 1% y el 5% del saldo si usted quiere pagar antes de tiempo, lo que elimina el beneficio de mejorar su flujo de caja.

Otro punto ignorado es la revisión del costo total del financiamiento. La tasa de interés no lo es todo. Sume tarifas de apertura, costos de registro, primas de seguro exigidas y comisiones de administración. Ese número real le permite comparar opciones con claridad.

Conocer los beneficios de líneas de crédito como alternativa también puede ser estratégico. En algunos casos, una línea de crédito flexible tiene menos restricciones que un préstamo cerrado y le da más margen operativo. La información que tiene ahora le da poder. Úselo antes de firmar, no después.

¿Listo para financiar su crecimiento con confianza?

Conocer los términos clave de un contrato de financiamiento es el primer paso para tomar decisiones seguras y bien fundamentadas. Pero el conocimiento solo es útil cuando va acompañado de las opciones correctas.

En Capital for Business llevamos desde 2009 trabajando con pymes canadienses para encontrar el financiamiento que realmente se adapta a su negocio. Ofrecemos distintos tipos de créditos empresariales pensados para propietarios que necesitan capital rápido, condiciones claras y asesoría real. Si quiere revisar sus opciones antes de comprometerse con cualquier contrato, nuestro equipo está disponible para guiarle. Visite Capital for Business y dé el siguiente paso con información sólida de su lado.

Preguntas frecuentes

¿Cuál es el monto máximo que puedo solicitar bajo el CSBFP?

El máximo total es $1.15 millones, distribuidos en $1 millón para bienes raíces, hasta $500,000 para equipos y arrendamientos, y $150,000 para capital de trabajo o intangibles, según los límites por categoría del programa actualizado.

¿Qué ocurre si no cumplo una cláusula financiera (covenant)?

Incumplir covenants puede llevar a la aceleración del préstamo o ejecución de garantías, aunque los periodos de subsanación suelen ser negociables y le dan tiempo para corregir la situación antes de consecuencias severas.

¿Qué es un periodo de subsanación (cure period)?

Es el tiempo adicional, normalmente entre 10 y 30 días, que el contrato concede para corregir un incumplimiento antes de aplicar penalizaciones, y según expertos en acuerdos comerciales, este plazo es completamente negociable.

¿El gobierno siempre garantiza mi préstamo bajo el CSBFP?

El gobierno garantiza el 85% de la pérdida del prestamista bajo el CSBFP, pero usted sigue siendo responsable de cumplir todas las condiciones pactadas en el contrato.