TL;DR:

- El refinanciamiento es una estrategia para mejorar condiciones financieras y no indica problemas en la empresa.

- Ofrece opciones como préstamos tradicionales, programas SBA, líneas de crédito y prestamistas en línea.

- Es clave analizar el momento, las tasas, el costo total y la estrategia para maximizar sus beneficios.

El refinanciamiento no es una señal de que tu empresa está en problemas. De hecho, muchos negocios sólidos y bien establecidos lo usan como herramienta estratégica para mejorar su flujo de caja, reducir tasas de interés y liberar capital para crecer. Si alguna vez has pensado que refinanciar es solo para empresas en crisis, este artículo cambiará esa perspectiva. Aquí encontrarás el concepto claro, las opciones disponibles en Estados Unidos y Canadá, cuándo conviene hacerlo y qué ventajas y riesgos debes evaluar antes de tomar una decisión.

Tabla de contenidos

- ¿Qué es el refinanciamiento para empresas y por qué es importante?

- Opciones principales de refinanciamiento empresarial

- ¿Cuándo conviene refinanciar las deudas de tu empresa?

- Ventajas y riesgos del refinanciamiento empresarial

- Lo que nadie te dice del refinanciamiento: la clave está en la estrategia

- Haz que tu próximo paso cuente: accede a soluciones de financiamiento flexibles

- Preguntas frecuentes sobre refinanciamiento empresarial

Puntos Clave

| Punto | Detalles |

|---|---|

| Refinanciar no solo es para empresas en crisis | También es una estrategia para liberar liquidez y crecer, si se usa de forma planificada. |

| Comparar opciones ahorra dinero | Analizar tasas, plazos y condiciones puede reducir los costos financieros significativamente. |

| El momento sí importa | Refinanciar en entornos de tasas bajas maximiza los beneficios para tu pyme. |

| Asesoría especializada suma valor | Un experto puede ayudarte a evitar errores y aprovechar mejor las oportunidades de refinanciamiento. |

¿Qué es el refinanciamiento para empresas y por qué es importante?

Para abordar este tema desde la raíz, comencemos aclarando el concepto y su relevancia.

El refinanciamiento empresarial consiste en reemplazar una deuda existente por un nuevo crédito con mejores condiciones. Esas condiciones pueden incluir una tasa de interés más baja, un plazo más largo para pagar o ambas cosas al mismo tiempo. El objetivo principal es reducir la carga financiera mensual o total, y así liberar recursos que puedes reinvertir en tu negocio.

Es importante distinguir el refinanciamiento de otros conceptos similares. Reestructurar una deuda implica modificar los términos del crédito actual directamente con el mismo prestamista, sin obtener un nuevo préstamo. Consolidar deudas significa unir varias obligaciones en una sola. El refinanciamiento, en cambio, implica obtener financiamiento nuevo para saldar el anterior, generalmente con un prestamista diferente o bajo condiciones renegociadas.

¿Para qué tipo de empresas es relevante? Para prácticamente cualquier pyme. No importa si llevas dos años operando o veinte. Si tienes deudas con tasas altas o condiciones que ya no se ajustan a tu realidad financiera actual, el refinanciamiento puede ser una opción válida. Algunos escenarios donde tiene sentido considerarlo:

- Tu puntaje crediticio mejoró y ahora calificas para mejores tasas

- Las tasas de interés del mercado bajaron desde que tomaste tu crédito original

- Necesitas reducir tus pagos mensuales para mejorar el flujo de caja

- Quieres liberar capital para invertir en equipos, contrataciones o expansión

- Tienes múltiples deudas y quieres simplificar tu estructura financiera

Un ejemplo simple: supón que tomaste un préstamo hace tres años al 14% anual. Hoy, con un historial de pagos sólido, podrías calificar para un crédito al 10%. Refinanciar en ese escenario puede representar miles de dólares en ahorro anual.

El préstamo promedio SBA 7(a) es de $479,000 con tasas entre 11.5% y 15%, lo que ilustra el rango real en el que operan las pymes hoy.

Conocer las razones clave para financiar tu negocio te ayuda a entender si el refinanciamiento encaja dentro de tu estrategia general. No se trata solo de pagar menos hoy, sino de tomar decisiones que fortalezcan tu posición a largo plazo.

Opciones principales de refinanciamiento empresarial

Ya comprendido el concepto, exploremos ahora las opciones más utilizadas por las empresas.

El mercado ofrece varias alternativas según el tamaño de tu empresa, tu historial crediticio y la urgencia de tus necesidades. Conocerlas te permite comparar y elegir la que mejor se adapta a tu situación.

- Préstamos bancarios tradicionales: Los bancos ofrecen tasas competitivas, pero sus requisitos son más estrictos. Exigen buen historial crediticio, estados financieros sólidos y tiempo de operación comprobable. Son ideales si tu empresa ya tiene varios años de trayectoria.

- Programas SBA 7(a): Son préstamos respaldados por el gobierno federal de EE. UU. Ofrecen condiciones favorables para pymes que no califican para créditos bancarios convencionales. Sus plazos pueden llegar hasta 25 años para bienes raíces.

- Líneas de crédito empresariales: Funcionan como un crédito rotativo. Solo pagas intereses sobre lo que usas. Son útiles si necesitas flexibilidad y no quieres comprometerte con un monto fijo.

- Prestamistas en línea: Son más rápidos y accesibles, aunque sus tasas suelen ser más altas. Son ideales para empresas que necesitan capital rápido o que no califican para opciones tradicionales. Las opciones flexibles de préstamo en este segmento han crecido significativamente en los últimos años.

| Tipo de financiamiento | Tasa aproximada | Plazo típico | Requisitos principales |

|---|---|---|---|

| Banco tradicional | 7% a 12% | 3 a 10 años | Buen crédito, estados financieros |

| SBA 7(a) | 11.5% a 15% | Hasta 25 años | Documentación completa |

| Línea de crédito | 8% a 18% | Renovable | Historial de pagos |

| Prestamista en línea | 15% a 40% | 6 meses a 5 años | Ingresos recientes |

Un ejemplo numérico concreto: si tienes un préstamo de $200,000 al 15% anual a 5 años, tu pago mensual ronda los $4,758. Si refinancias al 10% con el mismo plazo, el pago baja a $4,249. Eso representa un ahorro de más de $6,000 al año.

Según datos del sector, aproximadamente el 30% de las pymes en Canadá refinancian en sus primeros cinco años, logrando ahorros de hasta 30% en intereses. Las condiciones medias de productos como SBA, bancos pequeños y prestamistas en línea varían considerablemente, por eso comparar siempre es esencial. Consulta también esta guía para obtener préstamos si quieres entender el proceso paso a paso.

¿Cuándo conviene refinanciar las deudas de tu empresa?

Conociendo las alternativas, es fundamental determinar cuál es el momento óptimo para considerar el refinanciamiento.

No existe un momento universalmente perfecto, pero hay señales claras que indican que puede ser una buena decisión. Identificarlas a tiempo marca la diferencia entre ahorrar dinero o perderlo.

Algunas señales de que el momento puede ser el correcto:

- Tu puntaje crediticio mejoró: Si tu score subió desde que tomaste el préstamo original, probablemente califiques para mejores condiciones ahora.

- Las tasas del mercado bajaron: Un ambiente de tasas bajas multiplica el beneficio potencial de refinanciar. Si las tasas generales bajaron, tu crédito actual puede estar costándote más de lo necesario.

- Tu negocio creció y tiene más estabilidad: Los prestamistas ven con mejores ojos a empresas con ingresos crecientes y operaciones consolidadas.

- Tus pagos mensuales presionan el flujo de caja: Si cada mes es un ajuste para cumplir con las obligaciones financieras, refinanciar puede darte el respiro que necesitas.

Por otro lado, hay errores comunes que debes evitar. Refinanciar por impulso, sin analizar el costo total del nuevo crédito, puede resultar en pagar más a largo plazo aunque la cuota mensual sea menor. Extender el plazo reduce el pago mensual, pero aumenta los intereses totales. Siempre calcula el costo total, no solo la cuota.

También es un error ignorar los cargos por pago anticipado del crédito actual. Algunos prestamistas cobran penalidades si liquidas antes del plazo. Esos costos deben incluirse en tu análisis.

Consejo profesional: Antes de refinanciar, calcula el punto de equilibrio: cuántos meses necesitas para recuperar los costos del nuevo crédito con el ahorro mensual que obtendrás. Si ese punto está demasiado lejos, puede no valer la pena.

Contar con un asesor financiero certificado no es un lujo. Es una inversión que puede ahorrarte errores costosos. Revisa también estos consejos para negociar tasas que pueden complementar tu estrategia de refinanciamiento.

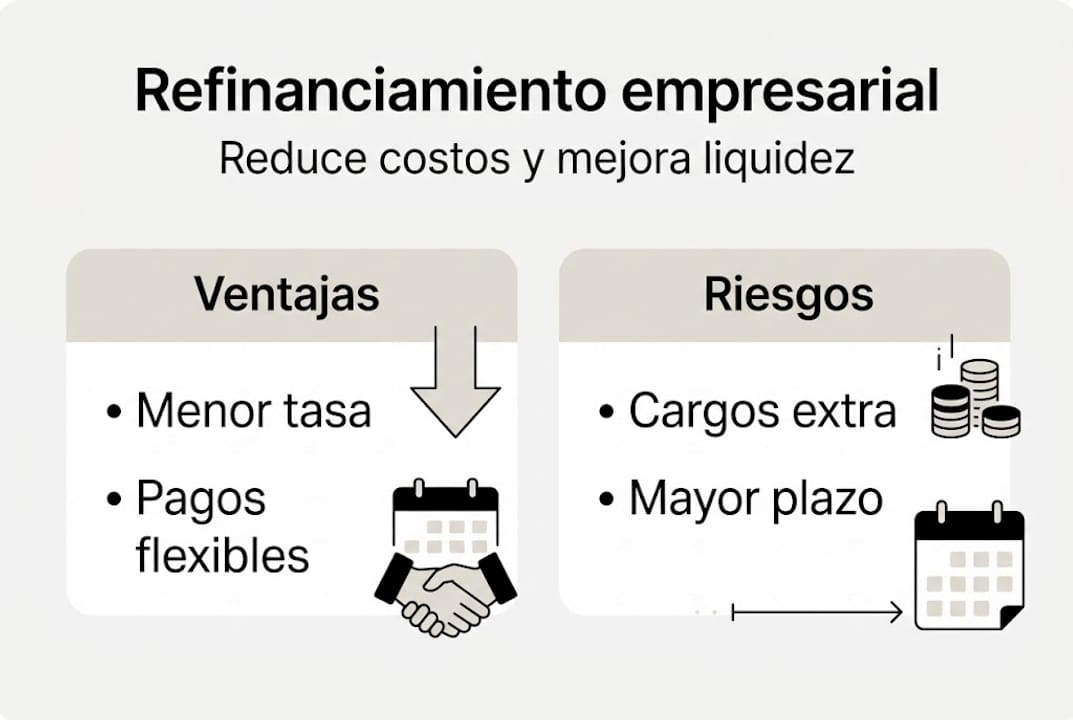

Ventajas y riesgos del refinanciamiento empresarial

Antes de avanzar y tomar decisiones, evalúa los pros y contras en función de la situación de tu empresa.

El refinanciamiento puede ser una herramienta poderosa, pero como cualquier decisión financiera, tiene dos caras. Conocer ambas te ayuda a actuar con criterio.

Principales ventajas:

- Reducción de pagos mensuales: Al obtener una tasa más baja o un plazo más largo, tus obligaciones mensuales disminuyen, lo que mejora el flujo de caja.

- Ahorro en intereses totales: Según datos del sector, el ahorro puede ir del 15% al 30% en intereses para pymes que refinancian en entornos de tasas bajas.

- Acceso a capital adicional: Algunos refinanciamientos permiten obtener fondos extra para invertir en crecimiento, equipos o contrataciones.

- Simplificación financiera: Consolidar varias deudas en una sola facilita la gestión y reduce el riesgo de errores en pagos.

Principales riesgos:

- Mayor costo total a largo plazo: Extender el plazo reduce la cuota mensual, pero puedes terminar pagando más en total.

- Cargos ocultos o penalidades: Algunos créditos incluyen comisiones de apertura, cargos por pago anticipado o tarifas administrativas que elevan el costo real.

- Requisitos más estrictos: No todas las empresas califican para mejores condiciones. Si tu historial crediticio no mejoró, puede ser difícil acceder a tasas más bajas.

| Factor | Ventaja | Riesgo |

|---|---|---|

| Tasa de interés | Puede bajar significativamente | Puede no mejorar si el crédito es bajo |

| Plazo | Más tiempo para pagar | Más intereses totales |

| Flujo de caja | Mejora inmediata | Dependencia del nuevo crédito |

| Costos iniciales | Recuperables con el ahorro | Pueden ser elevados |

El impacto en liquidez es uno de los beneficios más tangibles del refinanciamiento bien ejecutado. Pero solo se materializa cuando el análisis previo es riguroso.

Consejo profesional: Pide siempre el desglose completo del costo total del crédito nuevo, incluyendo comisiones, seguros y penalidades del crédito actual. Compara ese número total, no solo la tasa nominal.

Lo que nadie te dice del refinanciamiento: la clave está en la estrategia

Más allá de los datos, existe una realidad que los propietarios deben considerar al tomar esta decisión.

La mayoría de los artículos sobre refinanciamiento se enfocan en tasas y cuotas. Pero en nuestra experiencia trabajando con cientos de pequeñas empresas desde 2009, lo que realmente determina el éxito de un refinanciamiento es algo diferente: qué tan bien se integra esa decisión con el plan real del negocio.

Hemos visto propietarios que refinancian para reducir su cuota mensual, pero luego usan ese dinero liberado sin una dirección clara. El resultado es que un año después están en la misma situación financiera, con una deuda más larga encima. El refinanciamiento no es una solución por sí solo. Es una herramienta que funciona cuando hay una estrategia detrás.

El error más frecuente es mirar solo el número de la cuota mensual y no el costo total del crédito. Una cuota más baja puede esconder un plazo más largo y miles de dólares adicionales en intereses. Antes de firmar, asegúrate de entender exactamente cuánto pagarás en total.

También vale la pena recordar que refinanciar no reemplaza la necesidad de mejorar la gestión financiera del negocio. Si el problema de fondo es un flujo de caja mal administrado, el refinanciamiento solo pospone la presión. Apoyarse en asesores y explorar alternativas flexibles puede marcar una diferencia real en el resultado.

Haz que tu próximo paso cuente: accede a soluciones de financiamiento flexibles

Una vez esclarecido el panorama, es momento de pasar de la teoría a la acción y explorar opciones concretas.

En Capital for Business llevamos desde 2009 ayudando a propietarios de pequeñas empresas en Estados Unidos y Canadá a encontrar soluciones financieras que realmente se adaptan a su situación. Sabemos que cada negocio es diferente, y por eso ofrecemos una amplia variedad de productos diseñados para distintas necesidades y etapas de crecimiento.

Si estás considerando refinanciar, el primer paso es comparar opciones con información clara y sin compromisos. Puedes explorar los tipos de préstamos para pequeñas empresas disponibles o visitar directamente nuestra plataforma de financiamiento rápido para pymes para conocer las alternativas que tenemos para ti. Nuestro equipo está listo para orientarte con rapidez y transparencia.

Preguntas frecuentes sobre refinanciamiento empresarial

¿Cuál es la diferencia entre refinanciar y reestructurar deudas empresariales?

Refinanciar implica obtener un nuevo crédito para pagar uno anterior, normalmente bajo mejores condiciones. Reestructurar busca modificar directamente los términos del crédito vigente sin necesidad de un nuevo préstamo.

¿Cuáles son los riesgos más comunes al refinanciar como pyme?

El principal riesgo es terminar pagando más intereses a largo plazo o asumir cargos ocultos por pagos anticipados o nuevos trámites que elevan el costo real del crédito.

¿Qué documentos suelen pedir los bancos para evaluar refinanciamiento?

Generalmente solicitan estados financieros actualizados, reporte de crédito y pruebas de ingresos recientes, ya que los bancos y el SBA exigen respaldo financiero comprobable para evaluar cualquier solicitud de crédito.

¿Un asesor financiero es obligatorio para refinanciar deudas empresariales?

No es obligatorio, pero las pymes que se apoyan en asesores logran mejores condiciones de refinanciamiento y reducen el riesgo de cometer errores costosos en el proceso.