TL;DR:

- Preparar documentación completa y coherente facilita la aprobación de financiamiento para hardware.

- Los procesos varían entre EE.UU. y Canadá, con opciones gubernamentales más flexibles para startups.

- Mayor transparencia y presentación de proyecciones sólidas aumentan las probabilidades de éxito.

Financiar hardware esencial para tu pequeña empresa puede parecer un laberinto de requisitos, tiempos de espera y documentos confusos. Muchos propietarios de negocios en Estados Unidos y Canadá pierden oportunidades de crecimiento por no conocer el proceso real de aprobación. La buena noticia es que, con la preparación correcta, el camino desde la solicitud hasta el desembolso es más accesible de lo que crees. En esta guía encontrarás cada etapa del flujo de aprobación, los requisitos que debes reunir, las diferencias entre ambos países y los errores más comunes que debes evitar.

Tabla de contenidos

- Requisitos esenciales para solicitar un préstamo de hardware

- Flujo de aprobación paso a paso: desde la solicitud hasta el desembolso

- Opciones por país: diferencias entre financiamiento en EE.UU. y Canadá

- Casos y consejos: cómo evitar errores comunes en el proceso de aprobación

- Más allá del checklist: lo que nadie te cuenta sobre aprobar préstamos de hardware

- Soluciones de financiamiento fáciles y rápidas para tu negocio

- Preguntas frecuentes sobre préstamos de hardware

Puntos Clave

| Punto | Detalles |

|---|---|

| Documentos completos | Tener todos los papeles listos es clave para una aprobación rápida de tu préstamo de hardware. |

| Conoce el flujo | Comprender cada paso ahorra tiempo y te evita rechazos inesperados durante el proceso. |

| El país importa | Los requisitos y la velocidad varían mucho entre EE.UU. y Canadá: revisa tus opciones según tu ubicación. |

| Evita errores comunes | Revisa proyecciones y prepara respuestas claras si tu negocio es nuevo o estacional para aumentar tus posibilidades de éxito. |

Requisitos esenciales para solicitar un préstamo de hardware

Antes de presentar cualquier solicitud, necesitas tener claro qué documentos y condiciones exigen los prestamistas. Prepararte bien desde el inicio reduce el riesgo de rechazos y acelera el proceso considerablemente.

Según el proceso estándar de aprobación, los prestamistas requieren historial del negocio, ingresos mensuales, cotización del equipo y comprobantes de flujo de caja. Estos elementos permiten al prestamista evaluar tanto tu capacidad de pago como el valor del activo que planeas adquirir.

Los documentos más solicitados incluyen:

- Factura o propuesta formal del hardware que planeas adquirir

- Estados financieros de los últimos 2 a 3 años (o desde el inicio si eres startup)

- Historial crediticio personal y del negocio

- Extractos bancarios de los últimos 3 a 6 meses

- Proyecciones de flujo de caja detalladas

- Identificación oficial y documentos de constitución de la empresa

En cuanto a las documentos para financiamiento de hardware, es importante notar que cada tipo de prestamista tiene sus propias exigencias. La SBA, por ejemplo, exige plan de negocio, proyecciones y garantías para préstamos de hardware. Esto es más riguroso que lo que pide un prestamista privado o alternativo.

| Tipo de prestamista | Documentos principales | Garantía requerida |

|---|---|---|

| SBA (EE.UU.) | Plan de negocio, proyecciones, estados financieros | Sí, activos o aval |

| Banco tradicional | Estados financieros, historial crediticio | Sí, generalmente |

| BDC (Canadá) | Flujo de caja, plan de negocio, cotización | A veces |

| Prestamista alternativo | Extractos bancarios, cotización del equipo | No siempre |

Para startups, el reto es mayor porque no cuentan con historial suficiente. En ese caso, la clave está en preparar proyecciones financieras sólidas y evidencia de viabilidad del negocio, como contratos firmados, cartas de intención de clientes o un modelo de ingresos bien fundamentado.

Consejo profesional: Si tu empresa tiene menos de un año de operaciones, enfócate en presentar un plan de negocio detallado con supuestos conservadores. Los prestamistas valoran la transparencia y la coherencia entre tus proyecciones y tu mercado objetivo.

Flujo de aprobación paso a paso: desde la solicitud hasta el desembolso

Una vez preparados los documentos, es hora de comprender cada paso del flujo de aprobación. Conocer esta ruta te ayuda a anticipar tiempos y actuar con rapidez cuando el prestamista lo necesite.

El workflow involucra de 5 a 7 pasos según el tipo de financiamiento: cotización, solicitud, evaluación, aprobación y desembolso son los pilares del proceso.

Así es el flujo típico:

- Obtén la cotización formal del hardware que necesitas adquirir.

- Completa la solicitud de préstamo con todos los documentos requeridos.

- Revisión preliminar: el prestamista verifica que la información esté completa y consistente.

- Underwriting o análisis de riesgo: se evalúan tu crédito, ingresos y el valor del equipo.

- Decisión de crédito: aprobación, rechazo o solicitud de información adicional.

- Firma del contrato y revisión de términos y condiciones.

- Desembolso: los fondos se transfieren o el equipo se adquiere directamente.

Durante la etapa de underwriting, los criterios más revisados son el puntaje de crédito (mínimo 550 en muchos casos), ingresos mínimos de $10,000 por mes y una antigüedad del negocio de al menos 6 meses. Conocer estos filtros te permite prepararte mejor antes de aplicar.

| Tipo de programa | Tiempo promedio de aprobación | Score mínimo |

|---|---|---|

| Prestamista alternativo | 1 a 5 días hábiles | 550 |

| Banco tradicional | 2 a 4 semanas | 650 |

| SBA 7(a) estándar | 30 a 90 días | 680 |

| CSBFP (Canadá) | 2 a 6 semanas | Variable |

Si buscas un flujo rápido de préstamos, los prestamistas alternativos son generalmente la opción más ágil, aunque sus tasas pueden ser más altas.

Consejo profesional: Digitaliza todos tus documentos antes de iniciar la solicitud. Tener archivos en PDF listos para subir puede reducir el tiempo de revisión en varios días. Nombra cada archivo de forma clara para facilitar la revisión del prestamista.

Opciones por país: diferencias entre financiamiento en EE.UU. y Canadá

Con el proceso claro, es vital distinguir los matices según el país donde operas. Las opciones disponibles, los montos y los tiempos varían de manera importante entre ambas naciones.

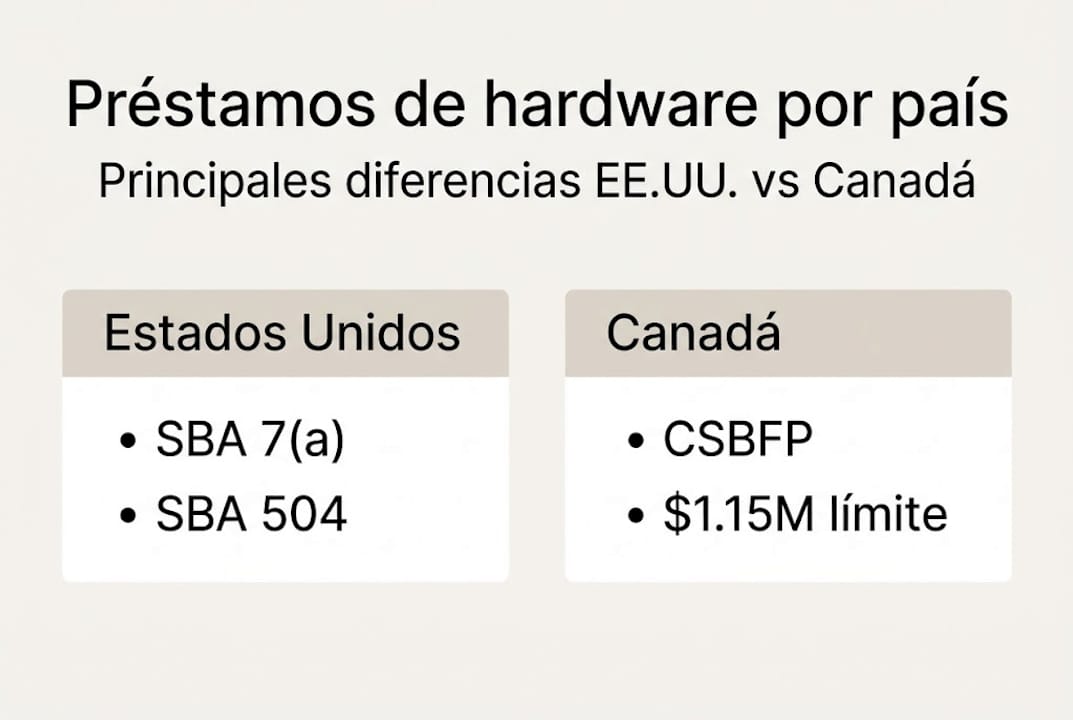

En Estados Unidos, los programas más utilizados para financiar hardware son los préstamos SBA 7(a) y SBA 504. Los SBA 7(a)/504 pueden financiar hardware con hasta $5 millones, con procesos que toman entre 30 y 90 días. El programa 504 está especialmente orientado a activos de largo plazo, como maquinaria o tecnología de producción.

En Canadá, el programa CSBFP otorga hasta $1.15M y, según datos de 2026, el 74% de los créditos del programa corresponden a empresas con menos de un año de operaciones, lo que lo hace muy accesible para negocios nuevos.

| Programa | País | Monto máximo | Tiempo estimado | Garantía |

|---|---|---|---|---|

| SBA 7(a) | EE.UU. | $5,000,000 | 30 a 90 días | Sí |

| SBA 504 | EE.UU. | $5,000,000 | 45 a 90 días | Sí |

| CSBFP | Canadá | $1,150,000 | 2 a 6 semanas | Parcial |

| BDC | Canadá | Variable | 1 a 4 semanas | A veces |

Algunas diferencias clave a tener en cuenta:

- En EE.UU., los préstamos en Canadá tienen estructuras de garantía más flexibles en programas gubernamentales.

- El proceso de crédito en Canadá suele requerir documentación en inglés o francés dependiendo de la provincia.

- En EE.UU., los préstamos SBA exigen más documentación pero ofrecen tasas más competitivas a largo plazo.

- Ambos países tienen instituciones de desarrollo empresarial que ofrecen asesoría gratuita previa a la solicitud.

Aprovecha los programas respaldados por el gobierno antes de acudir a prestamistas privados. Las tasas suelen ser más bajas y los plazos de pago más favorables para pequeñas empresas.

Casos y consejos: cómo evitar errores comunes en el proceso de aprobación

Al conocer las diferencias nacionales, puedes evitar tropiezos y mejorar tus probabilidades de aprobación con estos consejos prácticos.

Los errores más frecuentes que cometen los propietarios de pequeñas empresas al solicitar financiamiento para hardware incluyen:

- Documentación incompleta: Faltar una sola hoja puede detener todo el proceso.

- Mal cálculo del valor de reventa: Los prestamistas evalúan el hardware como garantía; subestimar su valor puede reducir el monto aprobado.

- Omitir información estacional: Si tu negocio tiene temporadas bajas, debes explicar cómo gestionas el flujo de caja durante esos períodos.

- No revisar tu crédito antes de aplicar: Errores en tu reporte crediticio pueden ser corregidos con anticipación si los detectas a tiempo.

- Solicitar más de lo que necesitas: Pedir montos excesivos genera desconfianza en el prestamista.

Para startups, el mayor obstáculo es la falta de historial. Sin embargo, los startups necesitan demostrar proyecciones creíbles y solvencia; los negocios estacionales deben probar flujo de caja fuera de temporada con estados bancarios complementarios o contratos de trabajo a futuro.

Los negocios en crecimiento, por su parte, deben documentar cómo el hardware que planean adquirir impactará directamente en sus ingresos. Una descripción clara de ese retorno esperado fortalece cualquier solicitud.

"Las pruebas financieras sólidas no son un trámite, son tu argumento más convincente ante cualquier prestamista."

Revisa tus consejos para dueños de negocios antes de presentar tu solicitud, especialmente si estás iniciando tu empresa o atravesando un período de transición.

Consejo profesional: Mantén comunicación constante con tu prestamista durante el proceso. Responder rápidamente a sus solicitudes de información adicional puede reducir el tiempo de aprobación en varios días o incluso semanas.

Más allá del checklist: lo que nadie te cuenta sobre aprobar préstamos de hardware

Muchos propietarios de pequeñas empresas llegan a un proceso de financiamiento convencidos de que tener buen crédito es suficiente. No lo es. La realidad es que la preparación financiera y la transparencia ante el prestamista pesan tanto o más que el puntaje crediticio.

Hemos visto casos donde negocios con crédito de 720 fueron rechazados porque sus proyecciones no eran coherentes con su mercado. Y hemos visto startups con 14 meses de operación obtener aprobación porque presentaron documentación impecable y supuestos bien fundamentados.

Lo que los bancos raramente explican es que las condiciones del préstamo son negociables. Si ofreces garantías alternativas, como equipo existente o cuentas por cobrar, puedes mejorar los términos. Hablar abiertamente sobre tus desafíos también genera confianza. Los prestamistas prefieren un solicitante honesto sobre uno que oculta información.

Conocer las ventajas de procesos ágiles también marca una diferencia. Elegir el canal correcto, sea un prestamista alternativo o un programa gubernamental, según tu perfil, puede ser la decisión más estratégica que tomes en este proceso.

Soluciones de financiamiento fáciles y rápidas para tu negocio

Tras esta mirada profunda al proceso de aprobación, puedes dar el siguiente paso con mayor confianza. En Capital for Business, trabajamos con propietarios de pequeñas empresas en Estados Unidos y Canadá desde 2009, ayudándoles a acceder al financiamiento que los bancos no siempre ofrecen.

Nuestra guía para financiar equipo es un excelente punto de partida si quieres entender todas tus opciones disponibles. Si ya tienes claro lo que necesitas, puedes explorar nuestros préstamos rápidos hasta $500k y recibir una respuesta ágil, sin los obstáculos típicos de la banca tradicional. Ofrecemos asesoría personalizada según el tamaño y la etapa de tu negocio, para que encuentres la solución que realmente se ajusta a tu situación.

Preguntas frecuentes sobre préstamos de hardware

¿Cuáles son los requisitos básicos para aprobar un préstamo de hardware?

El equipo, ingresos, historial y cotización son los elementos fundamentales. También se requiere un mínimo de 6 meses de operaciones y un puntaje de crédito aceptable según el tipo de prestamista.

¿Cuánto tarda la aprobación de un préstamo de hardware SBA?

El proceso estándar toma 30 a 90 días; el programa SBA Express puede resolverse en 2 a 3 semanas si la documentación está completa desde el inicio.

¿Cómo afecta el tipo de empresa (startup, estacional) la aprobación del préstamo?

Las startups y negocios estacionales requieren proyecciones o flujos adicionales para compensar la falta de historial o los períodos de baja actividad, lo cual es evaluado con especial atención.

¿Qué diferencia hay entre financiar hardware en EE.UU. y Canadá?

En EE.UU. destacan los préstamos SBA con hasta $5M, mientras que en Canadá el programa CSBFP ofrece hasta $1.15M con condiciones favorables para empresas nuevas, con tiempos y documentación distintos en cada país.