TL;DR:

- El leasing comercial en EE. UU. y Canadá implica arrendar maquinaria y tecnología, no inmuebles.

- Ofrece flexibilidad, mejora el flujo de caja y permite acceder a tecnología actualizada.

- Es importante aclarar términos y condiciones para evitar errores y aprovechar sus beneficios.

Muchos propietarios de pequeñas empresas en Estados Unidos y Canadá escuchan el término "leasing comercial" y piensan de inmediato en arrendar una oficina o un local. Pero hay una distinción importante: en el contexto del financiamiento de equipos, el leasing comercial se refiere al arrendamiento de maquinaria, tecnología o herramientas de trabajo, no de inmuebles. En Canadá, "commercial lease" se asocia casi siempre con bienes raíces, lo que genera confusión al buscar opciones para adquirir equipos. Entender esta diferencia no es un detalle menor: es el punto de partida para tomar decisiones financieras que realmente impulsen el crecimiento de tu negocio sin comprometer tu flujo de efectivo.

Tabla de contenidos

- ¿Qué es el leasing comercial y cómo funciona?

- Ventajas del leasing comercial para pequeñas empresas

- Alternativas de financiamiento: el leasing frente a otros métodos

- Errores comunes y consejos para aprovechar el leasing comercial

- Por qué el leasing comercial es el aliado silencioso de las pymes

- Potencia el crecimiento de tu empresa con soluciones de leasing y financiamiento

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Definición clave | El leasing comercial te permite disponer de maquinaria o equipo pagando cuotas periódicas sin comprarlo al contado. |

| Beneficio financiero | Mejora el flujo de efectivo de tu empresa evitando grandes desembolsos iniciales y facilitando escalabilidad. |

| Evita confusiones | Siempre especifica 'equipment leasing' para no confundirlo con arrendamientos inmobiliarios, sobre todo en negociaciones internacionales. |

| Compara alternativas | Analiza el leasing junto a otros métodos de financiamiento para elegir la mejor opción según las necesidades de tu negocio. |

¿Qué es el leasing comercial y cómo funciona?

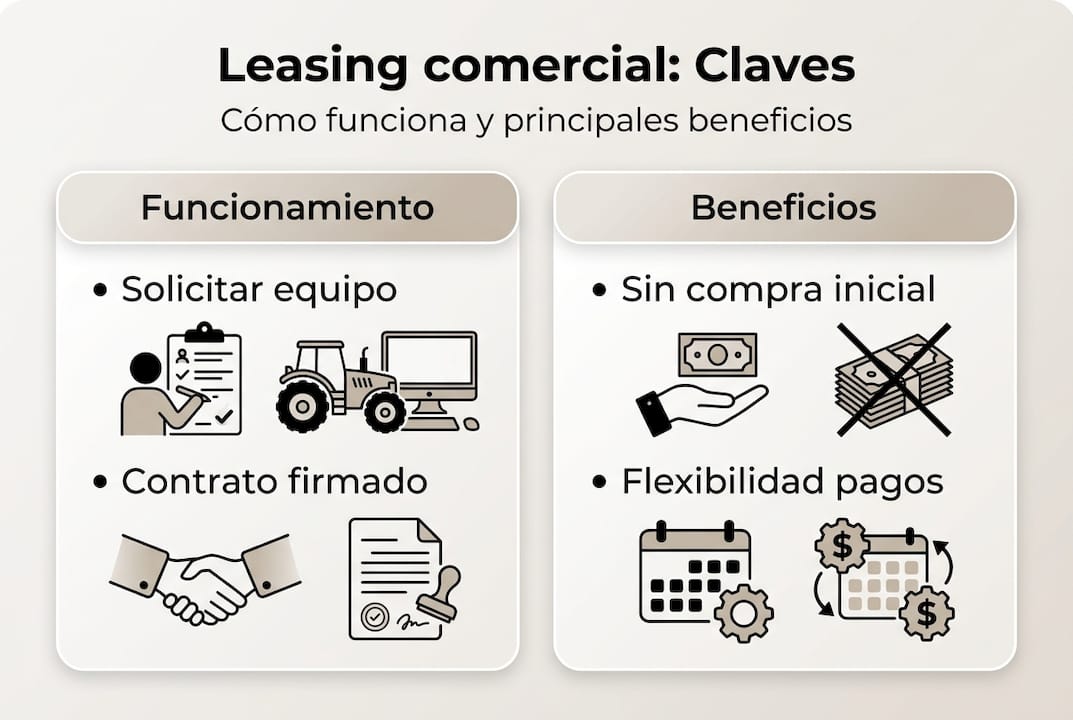

Una vez aclarado el concepto general, es fundamental entender con precisión de qué hablamos cuando mencionamos "leasing comercial". En el mundo del financiamiento para pymes, este término describe un acuerdo mediante el cual una empresa utiliza maquinaria, vehículos, tecnología u otros activos productivos a cambio de pagos periódicos, sin necesidad de adquirirlos de forma inmediata.

El funcionamiento básico es sencillo. Una empresa identifica el equipo que necesita, un proveedor de leasing lo adquiere y se lo cede en uso mediante un contrato con cuotas mensuales. Al final del plazo, normalmente tienes tres opciones: devolver el equipo, renovar el contrato o ejercer una opción de compra a un valor predeterminado.

Es importante no confundir este esquema con el arrendamiento inmobiliario comercial, que regula el uso de espacios físicos como tiendas u oficinas. Aunque en inglés ambos usan la palabra "lease", sus implicaciones legales, financieras y fiscales son completamente distintas.

Conceptos clave del leasing de equipos:

- Arrendatario: La empresa que usa el equipo y realiza los pagos.

- Arrendador: La entidad financiera o proveedor que adquiere y cede el bien.

- Cuota periódica: El pago mensual acordado por el uso del activo.

- Opción de compra: El derecho a adquirir el equipo al final del contrato.

- Valor residual: El precio de compra estipulado al cierre del contrato.

| Tipo de leasing | Objeto del contrato | Opción de compra | Impacto en balance |

|---|---|---|---|

| Leasing de equipos | Maquinaria, tecnología | Sí, generalmente | Bajo |

| Arrendamiento inmobiliario | Locales, oficinas | Rara vez | Variable |

| Préstamo para equipo | Activos productivos | El bien es tuyo desde el inicio | Alto |

Las ventajas para las pymes son concretas. No inmovilizas capital en activos que pueden quedar obsoletos. Mantienes liquidez para otras operaciones. Y puedes acceder a equipos de última generación desde el primer día, lo que antes era exclusivo de empresas grandes.

Consejo profesional: Antes de firmar cualquier contrato de leasing, revisa con detalle las condiciones de la opción de compra y los posibles cargos por terminación anticipada. Un contrato claro hoy evita sorpresas costosas mañana.

Ventajas del leasing comercial para pequeñas empresas

Una vez comprendido el funcionamiento básico, es momento de analizar por qué cada vez más pymes eligen el leasing comercial. Las razones van más allá del simple acceso a equipos: se trata de una estrategia financiera con beneficios medibles.

El primero y más visible es la optimización del flujo de caja. En lugar de gastar decenas de miles de dólares en una sola compra, distribuyes el costo en cuotas manejables. Eso significa que puedes operar, contratar personal y cubrir gastos operativos sin comprometer la liquidez de tu empresa. El leasing mejora el flujo de caja y facilita la expansión de manera sostenida.

Beneficios principales del leasing comercial:

- Sin grandes desembolsos iniciales: Los pagos de entrada suelen ser mucho menores que en una compra directa.

- Acceso a tecnología actualizada: Al final del contrato, puedes renovar el equipo sin perder valor en activos obsoletos.

- Potenciales beneficios fiscales: En muchos casos, las cuotas de leasing son deducibles como gasto operativo.

- Flexibilidad contractual: Puedes ajustar plazos y condiciones según el ciclo de vida del equipo.

- Menor exposición al riesgo: Si el equipo falla o queda obsoleto, el riesgo recae principalmente en el arrendador.

| Aspecto | Leasing comercial | Compra directa |

|---|---|---|

| Desembolso inicial | Bajo | Alto |

| Tecnología actualizada | Fácil de renovar | Difícil, depreciación rápida |

| Impacto en liquidez | Mínimo | Significativo |

| Deducción fiscal | Posible en cuotas | Depreciación gradual |

Para conocer más sobre las ventajas del leasing de equipos en sectores específicos, es útil revisar casos reales de industrias similares a la tuya. Además, comparar el leasing vs financiamiento de equipos te dará una perspectiva más amplia antes de decidir.

Consejo profesional: Siempre aclara en el contrato qué sucede al final del plazo. ¿Puedes renovar automáticamente? ¿Cuál es el precio de recompra? Conocer estas condiciones desde el inicio te permite planificar mejor tu inversión a largo plazo.

Alternativas de financiamiento: el leasing frente a otros métodos

Ahora que conocemos los beneficios, resulta clave ver cómo el leasing comercial se compara con otras alternativas habituales. No existe una solución única para todas las empresas, pero sí hay diferencias objetivas que pueden inclinar la balanza.

Los préstamos bancarios tradicionales requieren garantías sólidas, historial crediticio robusto y procesos de aprobación largos. En cambio, el leasing comercial suele tener requisitos más accesibles, plazos más cortos de aprobación y mayor flexibilidad en las condiciones. El leasing es más flexible que los préstamos convencionales, especialmente para empresas con menos de tres años de operación.

| Criterio | Leasing comercial | Préstamo bancario | Crédito revolvente |

|---|---|---|---|

| Requisitos de entrada | Moderados | Altos | Variables |

| Tiempo de aprobación | Rápido | Lento | Moderado |

| Propiedad del activo | No (hasta opción de compra) | Sí, desde el inicio | No aplica |

| Impacto en deuda | Bajo | Alto | Moderado |

| Flexibilidad | Alta | Baja | Alta |

¿Cuándo podría convenir más un préstamo o crédito tradicional?

- Cuando necesitas adquirir el activo como garantía patrimonial.

- Cuando el bien tiene una vida útil muy larga y no requiere renovación frecuente.

- Cuando tu empresa ya tiene una línea de crédito con condiciones muy favorables.

En la comparativa leasing vs préstamo verás que el leasing suele ganar cuando el equipo se deprecia rápido o cuando la empresa quiere preservar capital. Para ampliar tu visión, también puedes consultar ejemplos de financiamiento comercial y revisar los beneficios del financiamiento de equipos según el tamaño y etapa de tu negocio.

El mejor financiamiento no siempre es el más barato. Es el que mejor se adapta a las necesidades reales de tu operación y a tu capacidad de pago actual.

Errores comunes y consejos para aprovechar el leasing comercial

Luego de entender las opciones financieras y sus diferencias, es vital evitar errores al contratar un leasing comercial. Muchas pymes pierden dinero o firman contratos desfavorables simplemente por no prestar atención a ciertos detalles.

El error más frecuente es la confusión terminológica. Como señalamos antes, las diferencias entre "leasing comercial" y "commercial lease" pueden derivar en contratos equivocados, especialmente al negociar con proveedores en Canadá o Estados Unidos. Si no especificas que buscas "equipment leasing", podrías terminar revisando contratos de arrendamiento inmobiliario.

Errores más comunes al contratar leasing:

- No comparar al menos tres proveedores antes de firmar.

- Ignorar el costo efectivo total del contrato, más allá de la cuota mensual.

- No revisar las cláusulas de terminación anticipada y sus penalizaciones.

- Firmar sin verificar la reputación y solidez financiera del arrendador.

- No consultar a un asesor financiero o contador antes de comprometerse.

Consejos para negociar mejor tu leasing:

- Pide siempre un desglose completo de cargos: seguro, mantenimiento, tasas administrativas.

- Negocia el valor residual desde el inicio si tienes intención de quedarte con el equipo.

- Revisa si las cuotas son deducibles en tu declaración fiscal del año en curso.

- Pregunta si existe opción de actualización tecnológica durante el contrato.

Para pymes que buscan opciones flexibles y quieren evitar compromisos financieros inadecuados, es clave comparar no solo tasas, sino también condiciones generales y soporte postventa del proveedor.

Consejo profesional: Al realizar trámites en inglés en Canadá o EE. UU., siempre especifica "equipment leasing" en los documentos. Esto evita ambigüedades legales con el término "commercial lease", que en esos contextos se refiere a bienes raíces.

Por qué el leasing comercial es el aliado silencioso de las pymes

Con los conceptos claros y los consejos prácticos sobre la mesa, hay algo que muchos empresarios pasan por alto: el leasing comercial no es solo una herramienta de financiamiento, es una ventaja competitiva que pocas pymes aprovechan al máximo.

Muchos dueños de negocio dudan por falta de información o por prejuicios heredados de épocas en que el leasing tenía condiciones abusivas. Hoy, el mercado es mucho más competitivo y transparente. Las empresas que entienden la diferencia real entre leasing y financiamiento pueden elegir con criterio y acceder a equipos que antes parecían inalcanzables.

El verdadero riesgo no está en firmar un contrato de leasing bien negociado. El riesgo real es quedarse con maquinaria obsoleta por miedo a endeudarse, o perder contratos importantes por no contar con la tecnología adecuada. Las pymes que adoptan el leasing con una estrategia clara crecen más rápido, innovan con mayor frecuencia y escalan sus operaciones sin comprometer su estabilidad financiera. Evalúa con mente abierta, compara con datos reales de tu industria y toma decisiones basadas en hechos, no en suposiciones.

Potencia el crecimiento de tu empresa con soluciones de leasing y financiamiento

Si buscas dar el siguiente paso y aplicar todos estos conocimientos, estas soluciones están a tu alcance. En Capital for Business, llevamos desde 2009 ayudando a propietarios de pequeñas empresas en EE. UU. y Canadá a acceder a financiamiento rápido, flexible y accesible para adquirir los equipos que necesitan.

Nuestro equipo trabaja contigo para encontrar la mejor opción según tu industria y capacidad de pago. Puedes explorar nuestras soluciones de financiamiento de equipos para conocer las condiciones disponibles hoy. Si aún tienes dudas sobre qué camino elegir, compara en detalle el leasing vs financiamiento y toma una decisión informada. Visita Capital for Business para descubrir todas las soluciones de financiamiento comercial disponibles para tu negocio.

Preguntas frecuentes

¿Cuál es la diferencia entre leasing comercial de equipos y un arrendamiento de inmueble?

El leasing comercial de equipos permite usar maquinaria o tecnología a cambio de cuotas periódicas, mientras que el arrendamiento inmobiliario regula el uso de locales u oficinas. Como indica la definición de commercial lease, estos son contratos con implicaciones legales y financieras completamente distintas.

¿Puedo deducir el leasing comercial de maquinaria en mis impuestos?

En muchos casos los pagos de leasing se consideran gastos operativos deducibles, pero las condiciones varían según la legislación de cada estado o provincia. Siempre consulta a tu contador antes de firmar para confirmar el tratamiento fiscal aplicable.

¿Qué sucede si al final del contrato de leasing quiero quedarme con el equipo?

La mayoría de los contratos incluyen una opción de compra por un valor residual previamente acordado, lo que te permite adquirir el bien sin negociar nuevamente desde cero. Este valor debe quedar especificado con claridad en el contrato original.

¿Por qué recomiendan especificar 'equipment leasing' al hacer trámites en Canadá o EE. UU.?

Porque el término "commercial lease" en Canadá y EE. UU. suele referirse a arrendamientos de bienes raíces, no de equipos. Usar "equipment leasing" en documentos y negociaciones evita confusiones legales y garantiza que todas las partes hablen del mismo tipo de contrato.