Solicitar financiamiento para maquinaria industrial y recibir un rechazo o esperar semanas sin respuesta es una experiencia frustrante que muchos propietarios de pequeñas empresas en Canadá conocen bien. La diferencia entre una aprobación rápida y un proceso interminable casi siempre está en cómo organizas cada paso antes de presentar tu solicitud. Un workflow bien estructurado, es decir, un flujo de trabajo ordenado y documentado, reduce errores, acelera tiempos y aumenta tus probabilidades de éxito. Esta guía te lleva paso a paso por todo el proceso, desde entender qué necesitas hasta verificar los resultados de tu solicitud.

Tabla de contenidos

- ¿Qué significa workflow para financiamiento de maquinaria industrial?

- Requisitos básicos y documentación para acceder a financiamiento

- Paso a paso: workflow práctico para solicitar el financiamiento

- Errores frecuentes y cómo optimizar tu workflow

- Verificación, seguimiento y resultados esperados tras la solicitud

- Soluciones de financiamiento para maquinaria industrial a tu alcance

- Preguntas frecuentes sobre el workflow para financiamiento de maquinaria industrial

Puntos Clave

| Punto | Detalles |

|---|---|

| Preparación documental adecuada | Tener todos los requerimientos listos agiliza la obtención de financiamiento. |

| Workflow estructurado | Seguir un proceso claro reduce errores y acelera la aprobación del crédito. |

| Evitar errores frecuentes | Identificar y corregir errores comunes aumenta la probabilidad de éxito. |

| Seguimiento activo | Monitorear el estatus y responder rápidamente mejora los tiempos de respuesta. |

¿Qué significa workflow para financiamiento de maquinaria industrial?

Un workflow de financiamiento es el conjunto de pasos organizados que sigues para solicitar, gestionar y obtener un crédito destinado a adquirir maquinaria. No se trata de improvisar o reunir documentos a último momento. Se trata de tener un proceso claro, repetible y eficiente que puedas aplicar cada vez que necesites capital para equipos.

La diferencia entre un enfoque informal y uno estructurado es significativa. Cuando improvisas, olvidas documentos, presentas información inconsistente o no cumples plazos. Cuando sigues un workflow definido, cada etapa tiene un propósito y un resultado esperado. Esto es especialmente importante en Canadá, donde las instituciones financieras tienen requisitos específicos y poco margen para solicitudes incompletas.

Un flujo de trabajo estructurado es clave para cumplir requisitos de financiamiento y evitar retrasos. Las ventajas concretas de trabajar con un workflow incluyen:

- Menor riesgo de rechazo por documentación incompleta o inconsistente

- Tiempos de aprobación más cortos al anticipar lo que cada institución necesita

- Mayor control sobre el avance de tu solicitud en cada etapa

- Capacidad de replicar el proceso en futuras solicitudes con ajustes mínimos

Entender por qué financiar un negocio con una estrategia clara es el primer paso para tomar decisiones de inversión más inteligentes y sostenibles.

Requisitos básicos y documentación para acceder a financiamiento

Sabiendo que el workflow debe ser estructurado, veamos qué necesitas preparar antes de solicitar tu financiamiento. Cada institución tiene sus propios criterios, pero existen requisitos comunes que casi todas las financiadoras en Canadá exigen.

El BDC exige más de 24 meses de operación, ingresos demostrables y un historial sólido para considerar solicitudes de financiamiento de maquinaria. Esto significa que si tu empresa tiene menos de dos años, deberás explorar otras alternativas antes de postularte con instituciones tradicionales.

| Requisito | Descripción |

|---|---|

| Antigüedad de la empresa | Mínimo 24 meses de operación comprobada |

| Ingresos anuales | Demostrables mediante estados financieros |

| Historial crediticio | Sin deudas graves ni incumplimientos recientes |

| Propósito del financiamiento | Cotización o descripción detallada de la maquinaria |

| Proyecciones financieras | Plan de uso y retorno esperado del equipo |

Los documentos más solicitados en Canadá para este tipo de crédito incluyen:

- Estados financieros de los últimos dos o tres años

- Declaraciones de impuestos corporativas

- Cotización formal del proveedor de la maquinaria

- Proyecciones de flujo de caja para los próximos 12 a 24 meses

- Identificación oficial y documentos de constitución de la empresa

Revisar la documentación clave para financiamiento con anticipación te ayuda a identificar vacíos antes de que se conviertan en motivos de rechazo. También es útil conocer cómo funciona el crédito comercial en construcción para entender los estándares del sector.

Uno de los errores más frecuentes es presentar estados financieros desactualizados o sin firma del contador. Otro error común es no incluir una cotización formal del equipo, lo que genera dudas sobre el destino real del crédito.

Consejo profesional: Prepara una carpeta digital con todos tus documentos organizados por categoría antes de iniciar cualquier solicitud. Esto reduce el tiempo de respuesta cuando la institución pide información adicional.

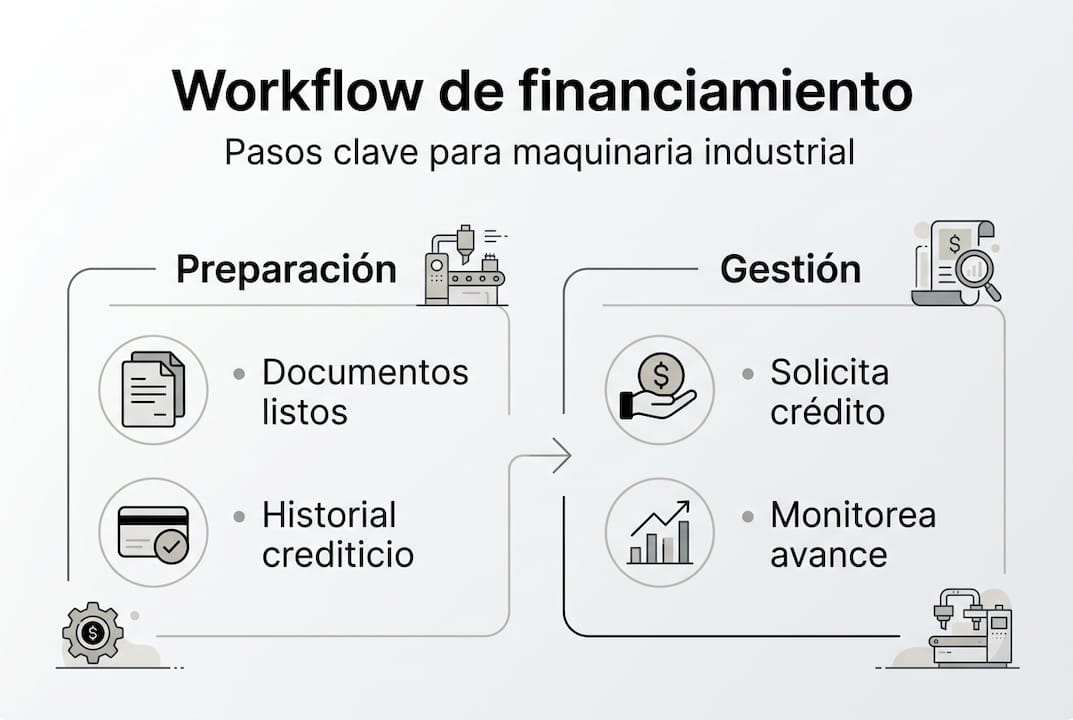

Paso a paso: workflow práctico para solicitar el financiamiento

Con la documentación lista, el siguiente paso es ejecutar tu proceso siguiendo un workflow eficiente. Aquí te presentamos las etapas típicas que debes seguir, basadas en el proceso de instituciones como el BDC y otras financiadoras activas en Canadá.

- Análisis de necesidades: Define con precisión qué maquinaria necesitas, cuánto cuesta y cómo impactará tu producción. Sin esta claridad, cualquier solicitud pierde fuerza.

- Investigación de opciones: Compara instituciones, tasas y condiciones. Conocer los beneficios del financiamiento de equipo te ayuda a elegir la opción más adecuada para tu negocio.

- Preparación documental: Reúne todos los documentos mencionados en la sección anterior. Verifica fechas, firmas y consistencia entre documentos.

- Solicitud formal: Presenta tu solicitud en línea o de forma presencial. El proceso BDC incluye solicitud en línea, una llamada para análisis y revisión de documentos, y luego evaluación y oferta.

- Seguimiento activo: Responde rápido a cualquier solicitud de información adicional. Cada día de demora en tu respuesta puede extender el proceso semanas.

- Evaluación de la oferta: Revisa condiciones, tasas, plazos y garantías antes de aceptar. Entender la diferencia entre un préstamo vs arrendamiento de maquinaria puede cambiar tu decisión.

- Firma y desembolso: Una vez aceptada la oferta, completa los trámites de firma y espera el desembolso según los plazos acordados.

| Institución | Solicitud | Tiempo estimado | Canal principal |

|---|---|---|---|

| BDC | En línea + llamada | 3 a 6 semanas | Digital y telefónico |

| Capital for Business | En línea | 1 a 3 semanas | Digital |

| Bancos tradicionales | Presencial | 4 a 8 semanas | Sucursal |

Comparar opciones antes de comprometerte con una institución puede ahorrarte tiempo y dinero. No todas las financiadoras tienen los mismos criterios ni los mismos plazos.

Consejo profesional: Cuando presentes tu solicitud, incluye una carta de presentación breve que explique el propósito del equipo y cómo mejorará tu capacidad productiva. Esto da contexto al analista y puede acelerar la evaluación.

Errores frecuentes y cómo optimizar tu workflow

Incluso con un proceso claro, es fácil cometer errores o no aprovechar todo el potencial del workflow. Los problemas comunes incluyen documentación incompleta y subestimar los requisitos de antigüedad o facturación exigidos por instituciones como el BDC.

Estos son los errores más frecuentes que cometen las pequeñas empresas industriales al solicitar financiamiento:

- Presentar información financiera desactualizada: Los estados financieros deben ser recientes, idealmente del último ejercicio fiscal cerrado.

- No verificar el historial crediticio antes de postular: Una deuda menor sin resolver puede bloquear toda la solicitud.

- Subestimar el tiempo del proceso: Muchos propietarios asumen que el crédito llegará en días. Planifica con al menos seis semanas de anticipación.

- No tener claro el uso del financiamiento: Las instituciones quieren saber exactamente qué equipo comprarás y por qué. La vaguedad genera desconfianza.

- Ignorar opciones alternativas: Si un banco rechaza tu solicitud, existen otras vías. Revisar ejemplos de financiamiento exitosos puede darte ideas sobre qué caminos han funcionado para otras pymes.

Para optimizar tu workflow, aplica estas recomendaciones prácticas:

- Crea una lista de verificación con todos los documentos requeridos y márcalos conforme los reúnes.

- Establece fechas límite internas para cada etapa del proceso, no solo para la entrega final.

- Consulta consejos para créditos empresariales antes de iniciar para anticipar preguntas del analista.

- Si necesitas capital mientras esperas la aprobación, explora soluciones de capital de trabajo como puente financiero temporal.

Consejo profesional: Después de cada solicitud, documenta qué funcionó y qué no. Este registro te permite mejorar el proceso en futuras ocasiones y reducir el tiempo de preparación a la mitad.

Verificación, seguimiento y resultados esperados tras la solicitud

Para culminar, es vital entender cómo monitorear y capitalizar los resultados tras completar tu procedimiento de solicitud de crédito. El seguimiento activo tras la solicitud asegura mayor probabilidad de éxito y posibilidad de acelerar tiempos de aprobación según buenas prácticas del sector.

Una vez enviada tu solicitud, estas son las acciones que debes tomar:

- Confirma la recepción: Asegúrate de que la institución recibió todos tus documentos y que no falta nada.

- Establece un canal de comunicación directo: Guarda el nombre y contacto del analista asignado a tu caso.

- Responde en menos de 24 horas cualquier solicitud de información adicional. La velocidad de respuesta influye en la percepción del analista sobre tu seriedad.

- Registra cada interacción: Fecha, contenido y resultado de cada comunicación con la institución.

- Prepara respuestas para observaciones comunes: Si te piden aclaraciones sobre ingresos o el uso del equipo, ten la información lista con anticipación.

Las métricas que debes monitorear para evaluar la eficiencia de tu workflow incluyen el tiempo total desde la preparación hasta la aprobación, el número de solicitudes de información adicional recibidas y la tasa de aprobación en tus solicitudes históricas. Si recibes muchas solicitudes de documentos adicionales, eso indica que tu preparación inicial necesita mejoras.

Conocer las industrias elegibles para financiamiento también te ayuda a entender si tu sector tiene condiciones especiales o ventajas que puedes aprovechar en futuras solicitudes.

Soluciones de financiamiento para maquinaria industrial a tu alcance

Ya tienes el mapa completo del proceso. Ahora el siguiente paso es encontrar la opción de financiamiento que mejor se adapte a tu empresa y a tus tiempos.

En Capital for Business llevamos desde 2009 trabajando con propietarios de pequeñas empresas en Canadá para ayudarlos a crecer, actualizar sus equipos y expandir su capacidad productiva. Si buscas financiamiento de maquinaria con condiciones claras y tiempos de respuesta ágiles, podemos ayudarte. También puedes explorar los tipos de préstamos para pymes disponibles para encontrar el producto que mejor se ajuste a tu situación. Cuando los bancos tradicionales no son una opción, las soluciones rápidas de capital de Capital for Business están diseñadas para responder con eficiencia y a un costo accesible.

Preguntas frecuentes sobre el workflow para financiamiento de maquinaria industrial

¿Cuánto tiempo tarda la aprobación de un préstamo para maquinaria industrial?

Normalmente entre 2 y 6 semanas, dependiendo de la institución y la preparación de tu documentación. El proceso de revisión del BDC suele tomar varias semanas desde la solicitud hasta la oferta formal.

¿Las empresas nuevas pueden solicitar financiamiento de maquinaria?

Generalmente se requiere al menos 24 meses de operación comprobada para postularse con éxito. El BDC requiere mínimo 2 años de operación y un historial crediticio sólido como condición básica.

¿Qué pasa si mi solicitud es rechazada?

Puedes revisar los motivos, corregir los documentos y volver a postular, o buscar otras alternativas de financiamiento. Los errores en la documentación son la causa más común de rechazo en instituciones como el BDC.

¿Qué documentación es imprescindible para la solicitud?

Estados financieros, proyecciones de flujo de caja, comprobante de operación y cotización formal de la maquinaria suelen ser esenciales. La documentación clave solicitada por BDC incluye información financiera detallada y descripción completa del proyecto de inversión.