Más del 60% de las pequeñas empresas en EE. UU. y Canadá reportan el acceso al financiamiento como una barrera significativa para su crecimiento. Esta realidad sorprende a muchos propietarios que asumen que los bancos tradicionales son la única vía para obtener capital. Sin embargo, el panorama del financiamiento empresarial ha evolucionado dramáticamente, ofreciendo múltiples alternativas que permiten escalar operaciones sin comprometer el flujo de efectivo interno. Comprender el rol estratégico del financiamiento y las opciones disponibles marca la diferencia entre estancarse y alcanzar el siguiente nivel de expansión.

Tabla de contenidos

- Puntos clave sobre el rol de financiamiento en expansión

- El papel fundamental del financiamiento en la expansión de pymes

- Principales tipos de financiamiento para pequeñas empresas en EE. UU. y Canadá

- Desafíos y matices en el acceso al financiamiento para pymes

- Estrategias para elegir y manejar financiamiento en la expansión empresarial

- Cómo Capital for Business facilita tu expansión

- Preguntas frecuentes sobre financiamiento para expansión empresarial

Puntos Clave

| Punto | Detalles |

|---|---|

| Papel estratégico | El financiamiento actúa como catalizador que transforma ambiciones de crecimiento en realidad operativa al proporcionar capital para capital de trabajo y adquisición de equipo sin agotar las reservas. |

| Modalidades disponibles | Existen préstamos a plazo, líneas de crédito, financiamiento basado en activos y programas gubernamentales que se ajustan a distintas necesidades de expansión. |

| Acceso limitado tradicional | El acceso a financiamiento tradicional es limitado para muchas pymes, lo que impulsa el uso de alternativas no bancarias y nuevas fuentes de capital. |

| Preparación y proyecciones | La aprobación mejora cuando se presentan finanzas sólidas y proyecciones claras que demuestran capacidad de pago y retorno. |

El papel fundamental del financiamiento en la expansión de pymes

El financiamiento empresarial actúa como catalizador que transforma ambiciones de crecimiento en realidades operativas. El financiamiento permite expandir negocios proporcionando capital específicamente para capital de trabajo, adquisición de equipo, inventario, contratación de personal, expansión de mercado y adquisiciones estratégicas. Esta flexibilidad permite escalar sin drenar las reservas de efectivo que mantienen las operaciones diarias funcionando.

Las empresas que aprovechan financiamiento externo estratégicamente pueden aprovechar oportunidades que de otro modo quedarían fuera de alcance. Un restaurante puede abrir una segunda ubicación sin vaciar sus cuentas operativas. Un taller mecánico puede actualizar equipos de diagnóstico costosos mientras mantiene liquidez para piezas y nómina. Una tienda minorista puede duplicar inventario antes de temporada alta sin comprometer pagos a proveedores existentes.

La ventaja competitiva del financiamiento radica en su capacidad de acelerar cronogramas de crecimiento. Mientras competidores ahorran durante años para reunir capital suficiente, las empresas financiadas estratégicamente capturan participación de mercado, establecen presencia en nuevos territorios y construyen economías de escala que reducen costos unitarios. Esta velocidad de expansión frecuentemente determina qué negocios dominan sus nichos y cuáles permanecen estancados.

El financiamiento de equipo para pymes merece atención especial porque permite modernizar operaciones sin desembolsos masivos de efectivo. Equipos más eficientes reducen costos laborales, mejoran calidad del producto y aumentan capacidad de producción. Estos beneficios generan retornos que justifican ampliamente los costos de financiamiento.

Consejo profesional: Combina financiamiento externo con gestión rigurosa de efectivo interno. Usa capital prestado para inversiones que generen retornos medibles, mientras optimizas cuentas por cobrar, inventario y términos con proveedores para maximizar liquidez operativa. Esta estrategia dual protege contra shocks de flujo de caja mientras aceleras crecimiento.

Principales tipos de financiamiento para pequeñas empresas en EE. UU. y Canadá

Las pymes acceden a capital mediante diversos instrumentos financieros, cada uno diseñado para necesidades y perfiles empresariales específicos. Comprender estas opciones permite emparejar el tipo correcto de financiamiento con objetivos particulares de expansión.

| Tipo de financiamiento | Monto típico | Garantía | Flexibilidad | Mejor uso |

|---|---|---|---|---|

| Préstamos a plazo | $25,000 - $500,000 | Requerida | Media | Expansión, equipo, adquisiciones |

| Líneas de crédito | $10,000 - $250,000 | Variable | Alta | Capital de trabajo, fluctuaciones estacionales |

| Financiamiento de activos | Hasta 85% del valor | El activo mismo | Baja | Equipo, vehículos, maquinaria |

| Financiamiento de facturas | 70-90% de facturas | Las facturas | Alta | Cerrar brechas de flujo de caja |

| CSBFP (Canadá) | Hasta $1M con 85% de garantía | Gubernamental | Media | Equipo, mejoras de propiedad |

| SBA 7(a) (EE.UU.) | Hasta $5M | Gubernamental | Alta | Adquisiciones, expansión, refinanciamiento |

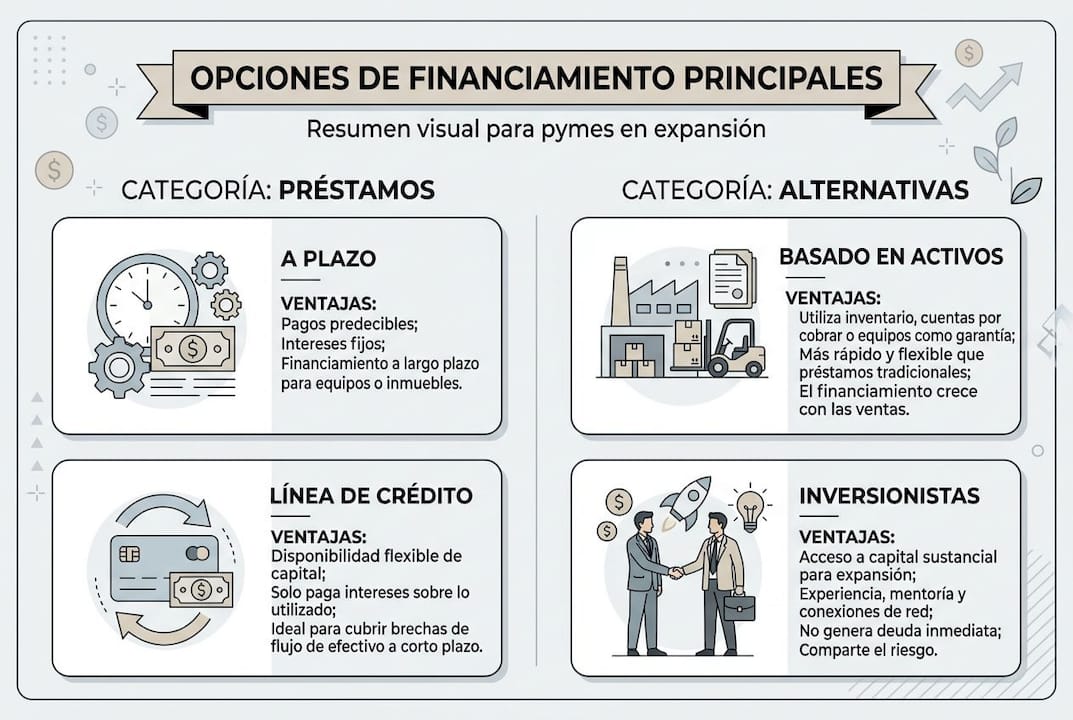

Los préstamos a plazo ofrecen sumas fijas reembolsadas mediante pagos programados durante períodos establecidos. Funcionan idealmente para inversiones grandes y definidas como abrir nuevas ubicaciones o comprar competidores. Las tasas de interés suelen ser fijas, facilitando presupuestos precisos.

Las líneas de crédito empresarial proporcionan acceso rotativo a fondos hasta límites aprobados. Pagas interés únicamente sobre cantidades utilizadas, haciendo estas líneas perfectas para gestionar variaciones estacionales de ingresos o aprovechar oportunidades imprevistas. La flexibilidad de retirar y reembolsar según necesidad las convierte en herramientas versátiles de gestión de liquidez.

El financiamiento basado en activos utiliza equipo, inventario o cuentas por cobrar como colateral. Esta estructura reduce riesgo para prestamistas, frecuentemente resultando en aprobaciones más rápidas y términos más favorables para empresas con activos tangibles valiosos pero historiales crediticios limitados.

Los programas gubernamentales como CSBFP en Canadá garantizan hasta 85% del préstamo, incentivando a prestamistas a aprobar solicitudes que de otro modo rechazarían. En EE. UU., los préstamos SBA 7(a) ofrecen montos sustanciales con términos flexibles específicamente diseñados para expansión y adquisiciones empresariales.

Para evaluar qué financiamiento conviene según tu situación:

- Define claramente el propósito del capital: expansión física, equipo, inventario, contratación o adquisición.

- Calcula el retorno esperado de la inversión y compáralo con costos de financiamiento totales.

- Evalúa tu capacidad de flujo de caja para cubrir pagos programados sin comprometer operaciones.

- Revisa requisitos de garantía y determina qué activos puedes comprometer cómodamente.

- Compara términos, tasas y velocidad de aprobación entre múltiples prestamistas antes de comprometerte.

La guía para obtener préstamos de negocios detalla pasos específicos para navegar procesos de solicitud exitosamente. Entender los tipos de préstamos para pequeñas empresas disponibles amplía tus opciones y mejora negociaciones con prestamistas.

Desafíos y matices en el acceso al financiamiento para pymes

Navegar el panorama del financiamiento empresarial presenta obstáculos significativos que muchos propietarios subestiman. Solo 34% de solicitudes a bancos tradicionales reciben aprobación, forzando a 76% de pequeñas empresas a buscar alternativas no bancarias como primera opción. Esta realidad refleja requisitos estrictos que priorizan historiales crediticios extensos, garantías sustanciales y flujos de efectivo documentados durante años.

Las startups y empresas jóvenes enfrentan barreras particularmente altas. Sin años de estados financieros auditados o activos tangibles para colateral, muchos emprendedores descubren que instituciones tradicionales simplemente no consideran sus solicitudes. Esta brecha de acceso impulsa el crecimiento de prestamistas alternativos dispuestos a evaluar potencial futuro además de desempeño pasado.

"Los bancos proporcionan aproximadamente 66% del financiamiento para pymes canadienses, pero solo aprueban un tercio de solicitudes, impulsando a tres cuartos de negocios a explorar opciones no bancarias primero."

El crecimiento rápido paradójicamente crea vulnerabilidades financieras. Empresas que duplican ventas frecuentemente experimentan brechas de efectivo severas porque deben financiar inventario, nómina y operaciones expandidas antes de cobrar ingresos incrementados. Los bancos tradicionales raramente comprenden estas dinámicas, rechazando solicitudes de negocios exitosos simplemente porque métricas convencionales parecen temporalmente débiles.

Industrias específicas enfrentan desafíos únicos de financiamiento:

- Talleres de reparación automotriz necesitan financiamiento especializado de activos para equipos de diagnóstico costosos que bancos generales no entienden adecuadamente.

- Restaurantes confrontan tasas de rechazo elevadas debido a percepciones de alto riesgo, a pesar de modelos de negocio probados.

- Empresas de servicios sin activos tangibles luchan por ofrecer garantías que prestamistas tradicionales demandan.

- Negocios estacionales encuentran dificultad explicando fluctuaciones de ingresos normales a oficiales de crédito acostumbrados a flujos constantes.

La investigación indica que más del 60% de pymes reportan acceso a financiamiento como barrera significativa para crecimiento. Esta estadística subraya la necesidad urgente de preparación estratégica y exploración de opciones diversas.

Consejo profesional: Prepara documentación financiera impecable antes de solicitar financiamiento. Estados de resultados mensuales, proyecciones de flujo de efectivo detalladas, planes de negocio claros y documentación de garantías disponibles transforman solicitudes de rechazos automáticos a consideraciones serias. Invierte tiempo construyendo relaciones con múltiples prestamistas antes de necesitar capital urgentemente.

La guía práctica para financiar pymes ofrece estrategias específicas para superar obstáculos comunes y posicionar tu empresa favorablemente ante prestamistas diversos.

Estrategias para elegir y manejar financiamiento en la expansión empresarial

Seleccionar el tipo correcto de financiamiento y gestionarlo efectivamente determina si el capital prestado acelera crecimiento o crea cargas insostenibles. Las decisiones estratégicas en esta área separan empresas que prosperan de aquellas que luchan bajo deuda mal estructurada.

La deuda es preferida sobre inversión de capital para pymes que desean retener control completo. Mientras inversionistas de capital demandan participación en propiedad y voz en decisiones estratégicas, los prestamistas simplemente requieren reembolso según términos acordados. Esta diferencia fundamental hace del financiamiento de deuda la opción predeterminada para propietarios que valoran autonomía.

Emparejar plazos de financiamiento con vida útil de activos adquiridos optimiza salud financiera. Financia inventario y capital de trabajo con líneas de crédito a corto plazo que reflejan la naturaleza rotativa de estos activos. Usa préstamos estructurados a largo plazo para equipo, vehículos y mejoras de propiedad que generan valor durante años. Esta alineación previene desajustes peligrosos donde obligaciones a corto plazo exceden capacidad de generación de efectivo.

La combinación de gestión interna de efectivo con financiamiento externo crea resiliencia operativa. Optimiza ciclos de conversión de efectivo mediante:

- Negociar términos de pago extendidos con proveedores para retener efectivo más tiempo.

- Implementar políticas de cobranza agresivas que reduzcan días de cuentas por cobrar pendientes.

- Gestionar niveles de inventario rigurosamente para evitar capital inmovilizado en productos de lento movimiento.

- Mantener reservas de efectivo separadas para emergencias operativas incluso mientras usas financiamiento para crecimiento.

La preparación financiera sólida mejora dramáticamente tasas de aprobación y términos obtenidos. Prestamistas recompensan empresas que demuestran:

- Estados financieros precisos y actualizados que reflejan desempeño real.

- Proyecciones realistas basadas en suposiciones defendibles y análisis de mercado.

- Comprensión clara de métricas clave como márgenes brutos, puntos de equilibrio y retorno sobre activos.

- Planes de contingencia que abordan escenarios adversos potenciales.

Las alternativas no bancarias ofrecen velocidad de aprobación significativamente mayor que instituciones tradicionales, frecuentemente proporcionando capital en días versus semanas o meses. Sin embargo, esta conveniencia típicamente conlleva costos más elevados mediante tasas de interés superiores o estructuras de tarifas adicionales. Evalúa cuidadosamente si la velocidad justifica el costo incremental para tu situación específica.

Una perspectiva contraintuitiva pero crucial: el costo de no obtener financiamiento frecuentemente excede el costo de endeudarse. Oportunidades de mercado perdidas, incapacidad de cumplir pedidos grandes y ventajas competitivas cedidas a rivales financiados adecuadamente representan costos reales aunque invisibles. Calcula el costo de oportunidad de no actuar al evaluar si los términos de financiamiento son aceptables.

Los programas gubernamentales como CSBFP requieren reformas para abordar necesidades modernas. Límites actuales excluyen financiamiento de alquiler y sucesión empresarial, áreas críticas donde pymes necesitan apoyo. Abogar por topes más altos y usos expandidos beneficia a toda la comunidad empresarial.

La comparación entre financiamiento y autofinanciación explora trade-offs detallados entre crecer con capital prestado versus reinvertir utilidades exclusivamente. Comprender estos matices permite decisiones alineadas con objetivos empresariales a largo plazo y tolerancia personal al riesgo.

Cómo Capital for Business facilita tu expansión

Cuando los bancos tradicionales rechazan solicitudes o imponen requisitos inalcanzables, Capital for Business ofrece caminos alternativos diseñados específicamente para realidades de pequeñas empresas. Desde 2009, hemos trabajado con propietarios en cientos de industrias diferentes, proporcionando acceso a préstamos de negocios, capital de trabajo, adelantos de efectivo para comerciantes, financiamiento de equipo y líneas de crédito empresarial que bancos y cooperativas de crédito no pueden o no quieren ofrecer.

Nuestro proceso de solicitud simplificado elimina burocracia innecesaria mientras mantiene estándares rigurosos de evaluación. Comprendemos que el flujo de caja fluctúa, que el crecimiento rápido crea necesidades urgentes y que oportunidades valiosas no esperan aprobaciones que tardan meses. Proporcionamos decisiones rápidas y financiamiento eficiente a precios que pequeñas empresas pueden pagar, permitiéndote capturar oportunidades cuando aparecen.

Explora los tipos de préstamos para pequeñas empresas que ofrecemos para identificar opciones alineadas con tus necesidades específicas de expansión. Nuestras soluciones de financiamiento para pymes abarcan el espectro completo de necesidades empresariales, desde capital de trabajo a corto plazo hasta financiamiento estructurado para adquisiciones mayores.

Preguntas frecuentes sobre financiamiento para expansión empresarial

¿Qué es exactamente el rol del financiamiento en la expansión de una pyme?

El financiamiento actúa como acelerador que permite crecer sin agotar reservas de efectivo operativo. Proporciona capital específico para inversiones que generan retornos futuros, desde equipo y personal hasta inventario y nuevas ubicaciones, permitiendo aprovechar oportunidades que de otro modo quedarían fuera de alcance.

¿Cuál es la diferencia principal entre préstamos a plazo y líneas de crédito?

Los préstamos a plazo proporcionan sumas fijas reembolsadas mediante pagos programados durante períodos establecidos, ideales para inversiones grandes definidas. Las líneas de crédito ofrecen acceso rotativo a fondos hasta límites aprobados, pagando interés solo sobre cantidades utilizadas, perfectas para gestionar fluctuaciones de flujo de caja y necesidades variables.

¿Por qué tantas solicitudes bancarias son rechazadas?

Los bancos tradicionales imponen requisitos estrictos que priorizan historiales crediticios extensos, garantías sustanciales y años de estados financieros auditados. Startups, empresas en crecimiento rápido y negocios sin activos tangibles significativos frecuentemente no cumplen estos criterios, forzándolos a buscar prestamistas alternativos más flexibles.

¿Cuándo conviene elegir deuda sobre inversión de capital?

La deuda es preferible cuando deseas retener control completo de tu empresa y estás confiado en generar flujo de efectivo suficiente para pagos programados. Los inversionistas de capital demandan participación en propiedad y voz en decisiones estratégicas, mientras los prestamistas simplemente requieren reembolso según términos acordados sin diluir tu participación.

¿Qué preparación mejora las probabilidades de aprobación?

Prepara estados financieros precisos y actualizados, proyecciones de flujo de efectivo realistas basadas en suposiciones defendibles, planes de negocio claros que articulan cómo usarás el capital y documentación completa de garantías disponibles. Esta preparación transforma solicitudes de rechazos automáticos a consideraciones serias que frecuentemente resultan en aprobaciones con términos favorables.

¿Los programas gubernamentales como CSBFP y SBA realmente ayudan?

Absolutamente. Estos programas garantizan porciones significativas de préstamos, reduciendo riesgo para prestamistas e incentivándolos a aprobar solicitudes que de otro modo rechazarían. CSBFP en Canadá garantiza hasta 85% de préstamos hasta $1 millón, mientras SBA 7(a) en EE. UU. ofrece hasta $5 millones con términos flexibles específicamente diseñados para expansión empresarial.