Muchos propietarios de pequeñas empresas confunden la rentabilidad con la liquidez, asumiendo que un negocio rentable siempre tiene suficiente efectivo disponible. Esta confusión puede llevar a crisis financieras inesperadas incluso cuando las ventas son sólidas. La liquidez mide tu capacidad real para cubrir obligaciones inmediatas, no solo tus ganancias en papel. Comprender esta diferencia es fundamental para la supervivencia y el crecimiento de tu empresa. En este artículo, exploraremos qué significa liquidez, cómo medirla con ratios financieros clave, y estrategias prácticas para fortalecerla en el contexto canadiense.

Tabla de contenidos

- Aspectos clave sobre la liquidez para pequeñas empresas

- Qué es la liquidez y por qué importa para las pequeñas empresas

- Principales ratios para medir la liquidez en pequeñas empresas

- Cómo mejorar la liquidez: estrategias prácticas para pequeñas empresas

- Recursos para financiar y fortalecer la liquidez de tu pyme

- Preguntas frecuentes sobre la liquidez para pequeñas empresas

Puntos Clave

| Punto | Detalles |

|---|---|

| Liquidez frente a rentabilidad | La liquidez describe la capacidad real de cubrir deudas inmediatas con efectivo disponible y no se sustituye por utilidades contables. |

| Ratios para medir liquidez | La razón corriente y otros ratios ayudan a evaluar si hay suficiente activo circulante para cubrir pasivos a corto plazo. |

| Gestión del flujo de efectivo | Revisa el estado de flujo de efectivo semanalmente para entender la liquidez operativa y detectar brechas antes de que afecten la operación. |

| Buffer por estacionalidad | Distingue entre efectivo inmediato, activos líquidos convertibles en corto plazo e inventario para decidir qué recursos mover con rapidez. |

| Tres tipos de activos | Los sectores estacionales deben acumular reservas de efectivo para cubrir meses bajos y mantener gastos fijos como nómina y alquiler. |

Qué es la liquidez y por qué importa para las pequeñas empresas

La liquidez representa tu capacidad para convertir activos en efectivo rápidamente y pagar deudas a corto plazo sin comprometer las operaciones. A diferencia de la rentabilidad, que mide ganancias contables, la liquidez refleja el efectivo real disponible para cubrir nóminas, proveedores y gastos operativos. Puedes tener un balance con utilidades impresionantes pero enfrentar una crisis si tus clientes pagan en 90 días mientras tus proveedores exigen pago en 30.

Para pequeñas empresas canadienses, la liquidez determina tu capacidad de respuesta ante oportunidades y emergencias. Sin efectivo disponible, no puedes aprovechar descuentos por pronto pago, invertir en inventario para temporadas altas, o cubrir gastos inesperados como reparaciones de equipo. Esta flexibilidad financiera es especialmente crítica cuando buscas financiar un negocio guía práctica para expansión o mejoras.

Los sectores con ventas estacionales enfrentan desafíos únicos de liquidez. Restaurantes turísticos, tiendas de jardinería y negocios de construcción experimentan meses de ingresos altos seguidos de períodos lentos. Durante los meses bajos, necesitas suficiente efectivo acumulado para mantener operaciones básicas, pagar empleados esenciales y cubrir costos fijos como renta y seguros. Sin planificación adecuada, incluso negocios rentables pueden quebrar por falta de liquidez temporal.

La liquidez no es solo sobre sobrevivir, es sobre prosperar. Tener efectivo disponible te permite negociar mejores términos, responder a cambios del mercado y crecer estratégicamente.

Un indicador clave para monitorear es la razón operativa de flujo de efectivo, que compara el efectivo generado por operaciones contra los pasivos corrientes. Este ratio revela si tu negocio genera suficiente efectivo operativo para cubrir obligaciones inmediatas, proporcionando una imagen más realista que simples métricas de rentabilidad. Muchos propietarios descubren tardíamente que las ganancias contables no pagan facturas.

Consejo profesional: Revisa tu estado de flujo de efectivo semanalmente, no solo tu estado de resultados. El efectivo es oxígeno para tu negocio, las ganancias son solo validación.

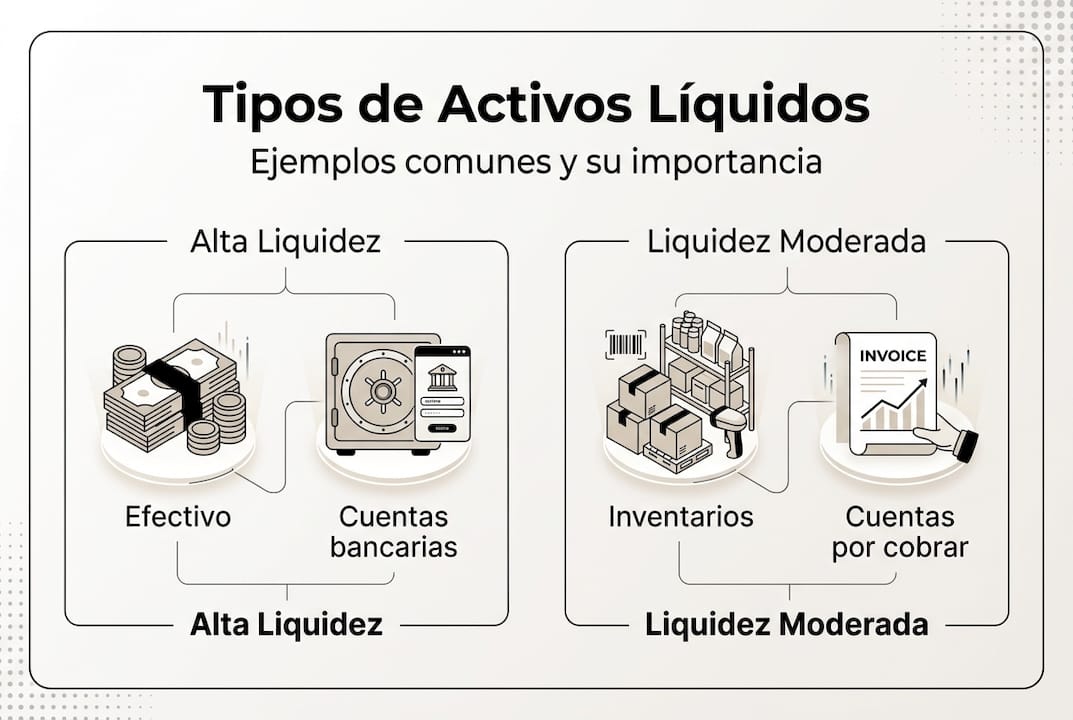

La gestión efectiva de liquidez requiere distinguir entre tres tipos de activos: efectivo inmediato, activos líquidos convertibles en días, y activos menos líquidos como inventario o equipo. Esta jerarquía determina qué recursos puedes movilizar rápidamente cuando surgen necesidades urgentes. Comprender estas diferencias te permite construir estrategias financieras más resilientes y evitar sorpresas desagradables.

Principales ratios para medir la liquidez en pequeñas empresas

Los ratios financieros transforman números en información accionable sobre tu salud de liquidez. La razón corriente, calculada dividiendo activos corrientes entre pasivos corrientes, es el punto de partida fundamental. Un resultado de 1.5 a 2.0 indica que tienes suficientes activos convertibles para cubrir obligaciones a corto plazo con margen de seguridad. Por debajo de 1.0 señala problemas potenciales, mientras que valores extremadamente altos pueden indicar capital ocioso sin aprovechar.

La prueba ácida excluye inventarios para medir activos verdaderamente líquidos, proporcionando una evaluación más conservadora. Este ratio es crítico para negocios con inventario de rotación lenta o productos perecederos. Si tu prueba ácida cae por debajo de 1.0, dependes demasiado de vender inventario para cumplir obligaciones inmediatas, una posición arriesgada durante desaceleraciones económicas o cambios en demanda del consumidor.

El ratio de efectivo representa la medida más estricta, considerando únicamente efectivo y equivalentes contra pasivos corrientes. Aunque valores bajos son comunes porque mantener todo en efectivo es ineficiente, este ratio revela tu capacidad para sobrevivir interrupciones severas sin vender activos o conseguir financiamiento. Para pequeñas empresas, mantener un ratio de efectivo de 0.3 a 0.5 proporciona un colchón razonable sin sacrificar oportunidades de inversión.

| Ratio de liquidez | Fórmula | Valor objetivo | Interpretación |

|---|---|---|---|

| Razón corriente | Activos corrientes ÷ Pasivos corrientes | 1.5 a 2.0 | Capacidad general para cubrir obligaciones a corto plazo |

| Prueba ácida | (Activos corrientes - Inventarios) ÷ Pasivos corrientes | >1.0 | Liquidez sin depender de vender inventario |

| Ratio de efectivo | Efectivo ÷ Pasivos corrientes | 0.3 a 0.5 | Capacidad inmediata sin convertir otros activos |

| Razón operativa de flujo | Flujo de efectivo operativo ÷ Pasivos corrientes | >0.4 | Efectivo generado por operaciones vs obligaciones |

Los benchmarks varían significativamente por industria según datos de Statistics Canada. Restaurantes típicamente operan con ratios corrientes más bajos debido a inventario de alta rotación y ventas en efectivo, mientras que empresas manufactureras necesitan ratios más altos por ciclos de producción largos y cuentas por cobrar extendidas. Comparar tus ratios contra promedios sectoriales proporciona contexto valioso para evaluar tu posición competitiva.

Consejo profesional: Calcula estos ratios mensualmente y gráfica las tendencias. Los cambios graduales revelan problemas emergentes antes de convertirse en crisis, dándote tiempo para ajustar estrategias.

Para negocios que buscan préstamos rápidos para pymes, los prestamistas evalúan estos ratios cuidadosamente. Demostrar liquidez sólida aumenta tus probabilidades de aprobación y mejora los términos ofrecidos. Incluso si actualmente no buscas financiamiento, mantener ratios saludables te posiciona mejor cuando surgen oportunidades que requieren capital externo. La decisión entre financiamiento vs autofinanciación depende parcialmente de tu situación de liquidez actual.

Cómo mejorar la liquidez: estrategias prácticas para pequeñas empresas

Mejorar la liquidez requiere acciones deliberadas en múltiples frentes operativos y financieros. Implementar estas estrategias fortalece tu posición de efectivo y reduce vulnerabilidad ante fluctuaciones del mercado.

-

Implementa forecasting riguroso de flujo de efectivo: Proyecta entradas y salidas semanalmente para los próximos tres meses. Identifica períodos de déficit anticipadamente y ajusta gastos o asegura financiamiento antes de enfrentar escasez. Herramientas digitales simplifican este proceso y mejoran precisión.

-

Automatiza procesos de cobranza: Configura facturación electrónica con recordatorios automáticos y opciones de pago en línea. Reducir el tiempo promedio de cobro de 45 a 30 días libera efectivo significativo sin aumentar ventas. Ofrece descuentos pequeños por pago anticipado para incentivar liquidaciones rápidas.

-

Negocia términos flexibles con proveedores: Solicita extensiones de pago de 30 a 60 días con proveedores establecidos. Muchos prefieren mantener clientes confiables ofreciendo términos generosos. Esta estrategia alinea mejor tus salidas de efectivo con tus entradas.

-

Construye reservas estratégicas de efectivo: Acumula gradualmente un fondo equivalente a tres a seis meses de gastos operativos fijos. Esta reserva te protege durante emergencias, desaceleraciones económicas o interrupciones inesperadas. Trata estas reservas como un gasto no negociable en tu presupuesto mensual.

-

Optimiza gestión de inventario: Implementa sistemas justo a tiempo cuando sea posible para reducir capital inmovilizado en productos sin vender. Analiza rotación de inventario y elimina artículos de movimiento lento. Cada dólar liberado del inventario mejora tu liquidez inmediata.

-

Revisa gastos fijos regularmente: Audita suscripciones, servicios y contratos cada trimestre. Cancela gastos que no generan valor proporcional. Negocia mejores tarifas con proveedores de servicios esenciales citando ofertas competitivas.

Estas tácticas de gestión de flujo de efectivo mejoran liquidez sin requerir inversiones significativas. La consistencia es clave, pequeñas mejoras acumuladas generan impacto sustancial a lo largo del tiempo.

Consejo profesional: Establece alertas automáticas cuando tu saldo de efectivo caiga por debajo de umbrales predefinidos. Esta visibilidad temprana previene decisiones reactivas apresuradas.

Para necesidades de capital de trabajo más sustanciales, considera financiamiento estratégico específicamente diseñado para apoyar liquidez operativa. Opciones como líneas de crédito empresarial proporcionan flexibilidad para cubrir brechas temporales sin comprometer reservas de efectivo. El advance de efectivo mercantil ofrece otra alternativa para negocios con ventas consistentes mediante tarjetas de crédito.

Incluso sectores tradicionalmente intensivos en capital como bienes raíces pueden estructurar financiamiento para mantener liquidez mientras expanden operaciones. La clave es usar financiamiento estratégicamente para fortalecer tu posición de efectivo, no simplemente para cubrir déficits operativos crónicos que señalan problemas fundamentales del modelo de negocio.

Recursos para financiar y fortalecer la liquidez de tu pyme

Mantener liquidez saludable a veces requiere acceso a capital externo estratégico. Cuando las reservas internas no son suficientes o cuando oportunidades de crecimiento demandan inversión inmediata, las soluciones de financiamiento adecuadas marcan la diferencia entre estancamiento y expansión.

Capital for Business ofrece diversos tipos de préstamos adaptados específicamente para pequeñas empresas canadienses que enfrentan desafíos de liquidez. Nuestras soluciones flexibles incluyen líneas de crédito empresarial, anticipos de efectivo mercantil y financiamiento de equipo diseñados para apoyar capital de trabajo sin comprometer tu flujo operativo. Desde 2009, hemos ayudado a propietarios en cientos de industrias a expandirse, mejorar y crecer cuando bancos tradicionales no ofrecen respuestas.

Explora nuestras soluciones de financiamiento empresarial para descubrir opciones que se alinean con tu situación específica de liquidez. Nuestro proceso rápido y eficiente te permite apoyar capital de trabajo sin demoras que agravan problemas de efectivo. Trabajamos contigo para estructurar financiamiento que fortalece tu liquidez mientras mantienes control operativo completo.

Preguntas frecuentes sobre la liquidez para pequeñas empresas

¿Cuál es la diferencia principal entre liquidez y rentabilidad?

La rentabilidad mide ganancias contables totales, mientras que la liquidez refleja efectivo disponible para cubrir obligaciones inmediatas. Un negocio puede mostrar utilidades en su estado de resultados pero carecer de efectivo si los clientes pagan lentamente o el capital está inmovilizado en inventario. La liquidez determina tu capacidad operativa diaria, la rentabilidad valida tu modelo de negocio a largo plazo.

¿Qué ratio de liquidez es ideal para una pequeña empresa en Canadá?

La razón corriente entre 1.5 y 2.0 es generalmente saludable para la mayoría de pequeñas empresas canadienses. Sin embargo, los benchmarks varían por industria según datos de Statistics Canada. Restaurantes y negocios minoristas pueden operar exitosamente con ratios más bajos debido a rotación rápida de inventario, mientras que empresas manufactureras o de servicios profesionales necesitan ratios más altos por ciclos de cobro más largos.

¿Cómo afecta la estacionalidad a la gestión de liquidez?

Negocios estacionales experimentan meses de ingresos altos seguidos de períodos lentos, creando desafíos únicos de liquidez. Durante temporadas pico, debes acumular suficiente efectivo para cubrir gastos fijos durante meses bajos cuando las ventas disminuyen. Esto requiere forecasting cuidadoso, reservas de efectivo más grandes equivalentes a seis meses de gastos operativos, y disciplina para no gastar excesivamente durante períodos de alta facturación.

¿Por qué es importante mantener una reserva de efectivo?

Las reservas de efectivo protegen contra emergencias inesperadas, interrupciones operativas y desaceleraciones económicas sin forzarte a vender activos apresuradamente o aceptar financiamiento costoso. Un fondo equivalente a tres a seis meses de gastos fijos te proporciona tiempo para ajustar estrategias, negociar con acreedores y buscar soluciones sostenibles. Esta reserva también te permite aprovechar oportunidades que requieren inversión rápida.

¿Cuándo se debe considerar un préstamo para mejorar la liquidez?

Considera financiamiento externo cuando enfrentes brechas temporales de efectivo causadas por crecimiento rápido, inversiones estratégicas o estacionalidad, no para cubrir pérdidas operativas crónicas. Si tus ratios de liquidez son saludables pero necesitas capital para aprovechar una oportunidad de expansión o cubrir un período estacional predecible, el financiamiento estratégico fortalece tu posición. Evalúa opciones como las que ofrece esta guía práctica para tomar decisiones informadas.