Muchas pequeñas y medianas empresas en Canadá enfrentan un desafío común: obtener financiamiento cuando los bancos tradicionales cierran sus puertas. El 40% de las pymes son rechazadas para préstamos bancarios convencionales, dejando a propietarios sin opciones aparentes para capitalizar oportunidades de crecimiento o cubrir necesidades operativas urgentes. Aquí es donde los préstamos rápidos para pymes emergen como una solución viable y accesible. Este artículo explica qué son estos préstamos, cómo funcionan, qué tipos existen y cómo puede aprovecharlos estratégicamente para impulsar su negocio en 2026.

Tabla de Contenidos

- Qué son los préstamos rápidos para pymes y por qué importan

- Tipos principales de préstamos rápidos y cómo elegir el adecuado

- Criterios de elegibilidad y proceso de solicitud simplificado

- Consideraciones clave y riesgos al elegir un préstamo rápido

- Cómo aprovechar los préstamos rápidos para impulsar su pyme en 2026

- Obtenga financiación rápida y confiable para su pyme hoy mismo

- ¿Qué son los préstamos rápidos para pymes? Preguntas frecuentes

Puntos clave

| Punto | Detalles |

|---|---|

| Acceso rápido a capital | Los préstamos rápidos entregan fondos en 24 a 48 horas con mínimos requisitos burocráticos |

| Requisitos flexibles | Exigen puntaje crediticio moderado, mínimo 6 meses operando e ingresos anuales de $120,000 |

| Variedad de opciones | Incluyen préstamos a plazo, líneas de crédito y avances de efectivo mercantil |

| Comparación esencial | Evaluar términos, costos totales y plazos ayuda a evitar sorpresas financieras |

| Uso estratégico | Ideales para capital operativo, inventario, marketing y expansión empresarial |

Qué son los préstamos rápidos para pymes y por qué importan

Los préstamos rápidos para pymes son productos financieros diseñados específicamente para entregar capital en tiempos reducidos, generalmente entre 24 y 48 horas, con requisitos de documentación mínimos comparados con instituciones bancarias tradicionales. Estos préstamos ofrecen acceso rápido al capital mediante procesos online simplificados que eliminan la burocracia extensa. Para propietarios de pequeñas y medianas empresas que necesitan responder ágilmente a oportunidades de mercado o cubrir gastos operativos inesperados, esta velocidad representa una ventaja competitiva significativa.

La importancia de estos préstamos radica en su capacidad para llenar el vacío dejado por bancos y cooperativas de crédito. Cuando el 40% de las pymes son rechazadas por préstamos bancarios tradicionales, las alternativas de financiamiento alternativo para pymes en Canadá se convierten en herramientas esenciales para la supervivencia y el crecimiento empresarial. Estos productos permiten a negocios con historiales crediticios imperfectos o menos tiempo en operación acceder al capital necesario sin esperas prolongadas.

Las características comunes de los préstamos rápidos incluyen aplicaciones completamente digitales, revisiones crediticias suaves que no afectan el puntaje del solicitante durante la preaprobación, y criterios de elegibilidad más flexibles. A diferencia de los bancos tradicionales que pueden tardar semanas o meses en procesar solicitudes, estos prestamistas alternativos utilizan tecnología avanzada para evaluar riesgos y aprobar fondos en cuestión de horas.

Las ventajas principales son evidentes:

- Rapidez en la aprobación y desembolso de fondos

- Accesibilidad para negocios que no califican con bancos tradicionales

- Flexibilidad en montos y plazos de pago

- Proceso completamente online sin visitas a sucursales

- Menor cantidad de documentación requerida

Consejo profesional: Antes de solicitar cualquier préstamo rápido, compare cuidadosamente los términos y condiciones entre múltiples prestamistas. Los costos pueden variar significativamente, y lo que parece una solución rápida puede convertirse en una carga financiera si no evalúa tasas de interés, comisiones ocultas y el impacto total en su flujo de caja.

Tipos principales de préstamos rápidos y cómo elegir el adecuado

Comprender las diferentes opciones de préstamos rápidos disponibles en el mercado canadiense es fundamental para seleccionar la solución que mejor se adapte a las necesidades específicas de su negocio. Cada tipo de préstamo tiene características, ventajas y desventajas particulares que deben evaluarse según su situación financiera y objetivos empresariales.

Los préstamos a plazo son la opción más tradicional dentro de los préstamos rápidos. Funcionan mediante la entrega de una suma fija que se reembolsa en pagos regulares durante un período determinado, generalmente entre 3 meses y 5 años. Esta estructura ofrece previsibilidad en los pagos mensuales, facilitando la planificación del flujo de caja. Son ideales para inversiones específicas como compra de equipamiento, renovaciones o expansión de instalaciones.

Las líneas de crédito empresariales proporcionan flexibilidad máxima al permitir acceso a fondos según necesidad hasta un límite preaprobado. Solo paga intereses sobre el monto utilizado, no sobre el total disponible. Esta modalidad resulta perfecta para negocios con flujos de caja variables o necesidades de capital estacionales, ya que pueden retirar fondos cuando los necesitan y pagarlos cuando tienen liquidez.

Los avances de efectivo mercantil representan una alternativa única donde el prestamista adelanta capital basándose en las ventas futuras con tarjeta de crédito del negocio. Los pagos se realizan automáticamente mediante un porcentaje de las transacciones diarias, lo que significa que en períodos de ventas bajas, los pagos también disminuyen. Sin embargo, estos productos son más costosos debido a sus factor rates que pueden traducirse en tasas de interés anuales muy elevadas.

| Tipo de préstamo | Plazo típico | Costo relativo | Requisitos | Mejor para |

|---|---|---|---|---|

| Préstamo a plazo | 3 meses a 5 años | Moderado | Crédito 600+, 6 meses operando | Inversiones específicas, equipamiento |

| Línea de crédito | Renovable | Bajo a moderado | Crédito 650+, historial estable | Necesidades variables, capital de trabajo |

| Avance de efectivo mercantil | 3 a 12 meses | Alto | Ventas con tarjeta consistentes | Emergencias, negocios con ventas diarias altas |

Para elegir el producto adecuado, considere estos factores clave:

- Urgencia de la necesidad de capital y tiempo disponible para pagar

- Estabilidad y previsibilidad de su flujo de caja mensual

- Propósito específico del financiamiento

- Capacidad para manejar pagos fijos versus variables

- Tolerancia a costos más altos a cambio de mayor flexibilidad

Consejo profesional: Calcule el costo total del préstamo, no solo la tasa de interés mensual. Un préstamo con pagos más bajos pero plazos extendidos puede costar significativamente más que uno con pagos mayores en menos tiempo. Use calculadoras de préstamos online para proyectar el impacto real en sus finanzas antes de comprometerse.

Criterios de elegibilidad y proceso de solicitud simplificado

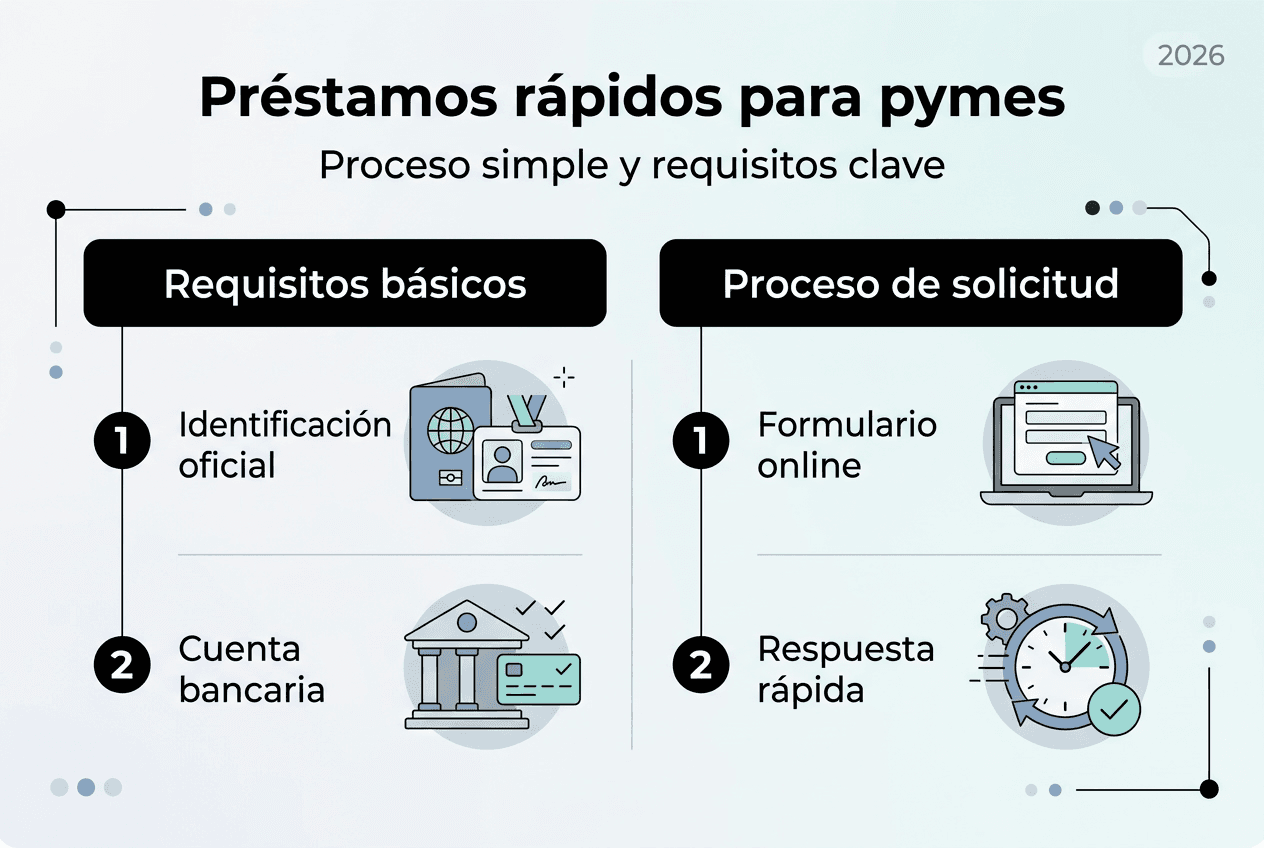

Acceder a préstamos rápidos requiere cumplir con requisitos básicos que, aunque más flexibles que los bancarios tradicionales, siguen siendo importantes para asegurar la aprobación. Los prestamistas alternativos generalmente exigen mínimo 6 meses en operación, un puntaje crediticio de al menos 600 y ingresos anuales de aproximadamente $120,000. Estos criterios varían según el prestamista y el tipo de producto, pero representan el estándar general en la industria.

El puntaje crediticio sigue siendo relevante, aunque no determinante. Mientras los bancos tradicionales pueden rechazar solicitudes con puntajes bajo 700, muchos prestamistas de préstamos rápidos trabajan con empresarios que tienen puntajes entre 600 y 650. Algunos productos como los avances de efectivo mercantil se enfocan más en el volumen de ventas con tarjeta que en el historial crediticio, ofreciendo opciones incluso para negocios con crédito limitado.

El tiempo en operación demuestra estabilidad y capacidad de generar ingresos consistentes. Aunque algunos prestamistas aceptan negocios con solo 3 meses de historia, la mayoría prefiere al menos 6 meses a un año de operación comprobable. Los ingresos anuales mínimos varían significativamente, desde $50,000 para préstamos pequeños hasta $250,000 para líneas de crédito más robustas.

El proceso de solicitud se ha simplificado dramáticamente gracias a la tecnología. La aplicación online rápida con preaprobación instantánea permite completar formularios en minutos desde cualquier dispositivo. El proceso típico sigue estos pasos:

- Complete la aplicación online con información básica del negocio y propietario

- Reciba una preaprobación instantánea basada en un soft credit check que no afecta su puntaje

- Proporcione documentación de respaldo como estados bancarios, declaraciones de impuestos o estados financieros

- Espere la revisión final y aprobación definitiva, generalmente en 24 a 48 horas

- Firme electrónicamente los documentos del préstamo

- Reciba los fondos depositados directamente en su cuenta bancaria empresarial

La documentación requerida suele incluir estados de cuenta bancarios de los últimos 3 a 6 meses, identificación oficial del propietario, comprobante de dirección del negocio y ocasionalmente declaraciones de impuestos recientes. Preparar estos documentos con anticipación acelera significativamente el proceso y aumenta las probabilidades de aprobación rápida. Para más orientación sobre cómo obtener un préstamo para negocios, revise los requisitos específicos de cada prestamista.

Consejo profesional: Mantenga sus registros financieros organizados y actualizados regularmente. Tener acceso inmediato a estados bancarios, facturas y documentación fiscal no solo agiliza el proceso de solicitud, sino que también demuestra profesionalismo y aumenta la confianza del prestamista en su capacidad de gestión empresarial.

Consideraciones clave y riesgos al elegir un préstamo rápido

Aunque los préstamos rápidos ofrecen acceso ágil a capital, es fundamental evaluar cuidadosamente los costos, términos y riesgos asociados antes de comprometerse. La velocidad y conveniencia tienen un precio, y entender completamente las implicaciones financieras protege su negocio de cargas insostenibles.

Al evaluar opciones de préstamos rápidos, considere estos factores críticos:

- Costo total del préstamo incluyendo tasas de interés, comisiones de originación y cargos adicionales

- Plazo de pago y frecuencia de los pagos requeridos

- Impacto en el flujo de caja mensual o semanal del negocio

- Penalizaciones por pago anticipado o tardío

- Flexibilidad para ajustar términos si la situación financiera cambia

- Reputación y transparencia del prestamista

Uno de los riesgos principales es el endeudamiento excesivo sin capacidad real de pago. La facilidad para obtener estos préstamos puede tentar a propietarios a solicitar más capital del necesario o múltiples préstamos simultáneamente. Esta práctica crea un ciclo de deuda difícil de romper, especialmente cuando los pagos consumen una porción significativa de los ingresos operativos.

Los avances de efectivo mercantil merecen atención especial por sus costos elevados debido a factor rates. Aunque ofrecen aprobación rápida y pagos flexibles basados en ventas, el costo efectivo puede superar el 40% o 50% anual. Estos productos deben reservarse para situaciones donde otras opciones no están disponibles y existe certeza de que el capital generará retornos superiores al costo del financiamiento. Los riesgos de avances de efectivo mercantil requieren evaluación cuidadosa antes de proceder.

Con el 40% de las pymes rechazadas por bancos tradicionales, la tentación de aceptar cualquier oferta de préstamo rápido es comprensible, pero la debida diligencia sigue siendo esencial para evitar compromisos financieros insostenibles.

Es vital evaluar condiciones, tasas y plazos antes de firmar cualquier acuerdo. Compare múltiples ofertas, lea cuidadosamente los contratos y no dude en hacer preguntas sobre términos que no comprenda completamente. Muchos prestamistas reputables ofrecen asesoría para ayudar a los propietarios a entender exactamente qué están firmando.

Proyectar el flujo de caja futuro es indispensable. Cree escenarios conservadores, realistas y optimistas de ingresos y gastos para los próximos meses. Asegúrese de que incluso en el escenario conservador, su negocio puede cubrir los pagos del préstamo sin comprometer operaciones esenciales. Si los números no funcionan cómodamente, considere solicitar un monto menor o explorar alternativas con términos más favorables.

Considere también el momento de la solicitud. Aplicar para financiamiento cuando su negocio está en crisis financiera severa raramente resulta en términos favorables. Los mejores momentos para asegurar capital son durante períodos de estabilidad, cuando puede negociar desde una posición de fortaleza y demostrar capacidad de pago consistente.

Cómo aprovechar los préstamos rápidos para impulsar su pyme en 2026

Utilizar préstamos rápidos estratégicamente puede transformar oportunidades en crecimiento tangible para su negocio. La clave está en aplicar el capital de manera que genere retornos superiores al costo del financiamiento, creando un ciclo positivo de inversión y expansión. Estos préstamos facilitan mejoras operativas y expansión cuando se usan con planificación y disciplina financiera.

Para maximizar el valor de los préstamos rápidos, siga estos pasos estratégicos:

- Identifique la necesidad específica de capital y calcule el monto exacto requerido, evitando solicitar más de lo necesario para minimizar costos de interés.

- Proyecte el retorno de inversión esperado de cómo usará los fondos, asegurándose de que supera el costo total del préstamo.

- Desarrolle un plan detallado de uso de fondos que priorice inversiones con impacto inmediato en ingresos o eficiencia operativa.

- Cree un calendario de pagos integrado a su flujo de caja proyectado para garantizar que puede cumplir obligaciones sin tensión financiera.

- Establezca métricas claras para medir el éxito de la inversión y ajuste estrategias según resultados reales.

- Mantenga una reserva de emergencia separada para cubrir pagos en caso de fluctuaciones inesperadas en ingresos.

Las aplicaciones más efectivas de préstamos rápidos incluyen capital de trabajo para aprovechar descuentos por compras al mayoreo, inventario para temporadas altas de ventas, campañas de marketing con retorno medible, actualización de equipamiento que aumenta productividad, y expansión de servicios o productos con demanda comprobada.

Evite usar préstamos rápidos para cubrir déficits operativos crónicos o gastos que no generan ingresos adicionales. Si su negocio consistentemente gasta más de lo que genera, el financiamiento solo pospone problemas fundamentales que requieren reestructuración operativa, no más deuda.

Negocie términos cuando sea posible. Aunque los préstamos rápidos tienen estructuras más estandarizadas que los bancarios, algunos prestamistas ofrecen flexibilidad en plazos, montos y frecuencia de pagos para clientes con perfiles sólidos. No asuma que la primera oferta es la única opción, pregunte sobre alternativas que se ajusten mejor a su situación.

Mantener un historial crediticio saludable facilita acceso a mejores términos en futuras solicitudes. Pague puntualmente, mantenga balances de crédito bajos y corrija errores en su reporte crediticio regularmente. Un puntaje que mejora de 600 a 700 puede reducir significativamente costos de financiamiento y abrir puertas a productos con términos más favorables. Comprenda el rol del capital en crecimiento empresarial para tomar decisiones informadas sobre cuándo y cómo financiar expansión.

Obtenga financiación rápida y confiable para su pyme hoy mismo

Si su negocio necesita capital para aprovechar oportunidades de crecimiento, cubrir gastos operativos o invertir en mejoras que aumenten competitividad, explorar opciones de financiamiento accesibles es el primer paso hacia el éxito. Capital For Business ofrece soluciones diseñadas específicamente para pequeñas y medianas empresas canadienses que enfrentan rechazos bancarios o requieren respuestas más ágiles que las instituciones tradicionales.

Nuestros productos incluyen diferentes tipos de préstamos para pymes adaptados a diversas necesidades empresariales, desde préstamos a plazo con pagos predecibles hasta merchant cash advance para pymes que ajustan pagos según sus ventas diarias. Con más de 15 años sirviendo a propietarios de negocios en cientos de industrias, entendemos los desafíos únicos que enfrentan las pymes y ofrecemos asesoría personalizada para encontrar la solución correcta.

Nuestro proceso online simplificado entrega respuestas rápidas y fondos en días, no semanas. Explore nuestras soluciones de financiamiento para pymes para descubrir cómo podemos ayudarle a alcanzar sus objetivos empresariales con capital accesible, términos claros y servicio confiable.

¿Qué son los préstamos rápidos para pymes? Preguntas frecuentes

¿Cuánto tiempo toma obtener aprobación para un préstamo rápido?

La mayoría de prestamistas ofrecen preaprobación instantánea o en pocas horas mediante aplicaciones online. La aprobación final y desembolso de fondos generalmente ocurre entre 24 y 48 horas después de proporcionar la documentación requerida, significativamente más rápido que los préstamos bancarios tradicionales que pueden tardar semanas.

¿Qué puntaje crediticio necesito para calificar?

Los requisitos varían según el prestamista y tipo de préstamo, pero generalmente un puntaje de 600 o superior es suficiente para muchos productos de préstamos rápidos. Algunos prestamistas aceptan puntajes más bajos si el negocio demuestra ingresos consistentes y tiempo suficiente en operación.

¿Son los préstamos rápidos más caros que los bancarios?

Sí, típicamente los préstamos rápidos tienen tasas de interés y costos más altos que los préstamos bancarios tradicionales debido al mayor riesgo que asumen los prestamistas y la velocidad del servicio. Sin embargo, para negocios que no califican con bancos o necesitan capital urgente, el acceso rápido justifica el costo adicional si se usa estratégicamente.

¿Puedo solicitar un préstamo rápido si mi negocio es nuevo?

Algunos prestamistas trabajan con negocios que tienen tan solo 3 a 6 meses de operación, aunque la mayoría prefiere al menos un año de historial. Los negocios más nuevos pueden necesitar demostrar ingresos más altos o proporcionar garantías personales para compensar la falta de trayectoria empresarial establecida.

¿Qué documentos necesito preparar para solicitar?

La documentación típica incluye estados de cuenta bancarios de los últimos 3 a 6 meses, identificación oficial del propietario, comprobante de dirección del negocio y ocasionalmente declaraciones de impuestos recientes. Algunos prestamistas pueden solicitar estados financieros o proyecciones de flujo de caja dependiendo del monto solicitado.

¿Cómo evito problemas con los pagos del préstamo?

Proyecte cuidadosamente su flujo de caja antes de solicitar, asegurándose de que puede cubrir los pagos incluso en escenarios conservadores de ingresos. Mantenga una reserva de emergencia, use los fondos solo para inversiones que generen retornos y comuníquese proactivamente con su prestamista si anticipa dificultades para cumplir obligaciones.