Conseguir financiamiento adecuado puede marcar la diferencia entre estancarse y escalar tu negocio inmobiliario. Muchos agentes enfrentan limitaciones de capital que les impiden invertir en marketing, tecnología o expandir su equipo. Esta guía te muestra paso a paso cómo preparar, solicitar y verificar el financiamiento correcto para impulsar tu carrera y maximizar tus resultados en el competitivo mercado de bienes raíces de Estados Unidos y Canadá.

Tabla de contenidos

- Conclusiones clave

- Identifica y prepara los requisitos para obtener financiamiento

- Pasos para solicitar y obtener financiamiento exitosamente

- Errores comunes y cómo evitarlos en el proceso de financiamiento

- Cómo medir y verificar el impacto del financiamiento en tu negocio inmobiliario

- Potencia tu negocio con capital confiable y rápido

- Preguntas frecuentes sobre financiamiento para agentes inmobiliarios

Puntos Clave

| Punto | Detalles |

|---|---|

| Tipos de financiamiento | Existen opciones como préstamos tradicionales, líneas de crédito y adelantos de efectivo que se adaptan a diferentes perfiles crediticios. |

| Preparar la solicitud | Reúne la documentación clave y crea una narrativa comercial con objetivos medibles para aumentar las probabilidades de aprobación. |

| Errores comunes a evitar | Identifica errores frecuentes en el historial o en la preparación de la solicitud para evitar retrasos y rechazos. |

| Verificar y maximizar financiamiento | Revisa condiciones, compara prestamistas y planifica el uso de los fondos para lograr un crecimiento sostenible del negocio. |

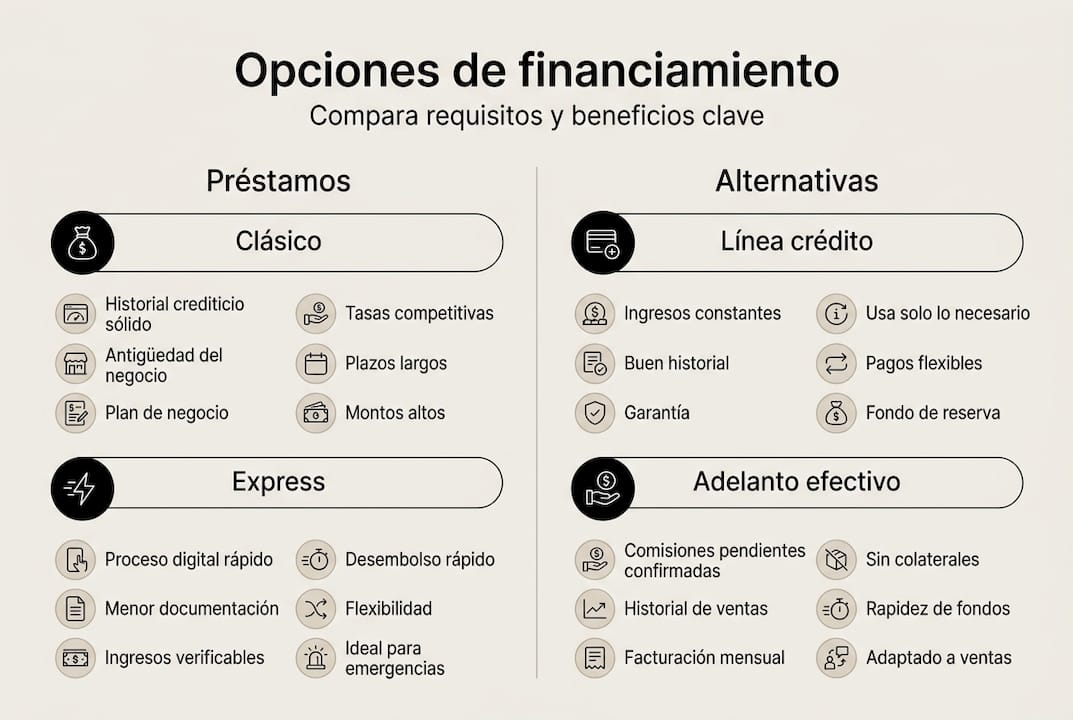

Identifica y prepara los requisitos para obtener financiamiento

El primer paso hacia el financiamiento exitoso es comprender las opciones disponibles y preparar la documentación necesaria. Los agentes inmobiliarios tienen acceso a múltiples alternativas de financiamiento, cada una con características específicas que se adaptan a diferentes necesidades y perfiles crediticios.

Los préstamos para agentes inmobiliarios más comunes incluyen préstamos tradicionales bancarios, líneas de crédito empresariales y adelantos de efectivo mercantil. Diversos tipos de préstamos y líneas de crédito están disponibles para agentes inmobiliarios con requisitos variables según el prestamista y el monto solicitado. Los préstamos tradicionales suelen ofrecer tasas más bajas pero requieren documentación extensa y procesos más largos. Las líneas de crédito proporcionan flexibilidad para acceder a fondos según necesites, ideales para gastos variables como marketing o comisiones de equipo. Los adelantos de efectivo mercantil funcionan bien para agentes con altos volúmenes de transacciones pero historial crediticio limitado.

Los requisitos fundamentales que los prestamistas evalúan incluyen tu historial crediticio personal y empresarial, comprobantes de ingresos de los últimos dos años, estados financieros actualizados y un plan de negocios que demuestre cómo utilizarás los fondos. Algunos prestamistas también solicitan proyecciones de ventas, lista de clientes activos y evidencia de transacciones cerradas recientes. Mantener estos documentos organizados y actualizados acelera significativamente el proceso de aprobación.

Consejo profesional: Crea una carpeta digital con todos tus documentos financieros actualizados mensualmente. Incluye declaraciones de impuestos, estados de cuenta bancarios, comprobantes de comisiones y tu plan de negocios. Cuando llegue el momento de solicitar financiamiento, tendrás todo listo para enviar en minutos en lugar de semanas.

Aquí está una comparación de los tipos principales de financiamiento:

| Tipo de financiamiento | Monto típico | Tiempo de aprobación | Requisito crediticio | Mejor para |

|---|---|---|---|---|

| Préstamo tradicional | $50k - $500k | 2-4 semanas | Bueno a excelente | Expansión planificada, compra de activos |

| Línea de crédito | $10k - $250k | 1-2 semanas | Bueno | Gastos variables, capital de trabajo |

| Adelanto de efectivo | $5k - $150k | 24-72 horas | Flexible | Necesidades urgentes, crédito limitado |

| Préstamo SBA | $50k - $5M | 4-8 semanas | Bueno a excelente | Proyectos grandes, tasas bajas |

La preparación meticulosa de tu solicitud aumenta dramáticamente tus probabilidades de aprobación. Revisa tu reporte crediticio con anticipación y corrige cualquier error. Prepara una narrativa clara sobre cómo el financiamiento impulsará tu negocio con métricas específicas y objetivos medibles.

Pasos para solicitar y obtener financiamiento exitosamente

Una vez que has identificado el tipo de financiamiento adecuado y reunido tu documentación, el proceso de solicitud requiere un enfoque estructurado para maximizar tus probabilidades de aprobación. Un proceso claro y organizado aumenta las probabilidades de aprobación y financiamiento rápido.

Sigue estos pasos para obtener financiamiento inmobiliario de manera efectiva:

-

Evalúa tus necesidades reales de capital. Calcula exactamente cuánto necesitas y para qué lo usarás. Considera costos de marketing digital, herramientas CRM, asistentes virtuales, staging de propiedades o expansión a nuevos mercados. Solicitar más de lo necesario aumenta tus pagos mensuales innecesariamente, mientras que solicitar menos te deja sin recursos para ejecutar tu plan.

-

Investiga y compara prestamistas. No te quedes con la primera opción. Compara tasas de interés, plazos de pago, penalizaciones por pago anticipado y requisitos de garantía. Los prestamistas especializados en agentes inmobiliarios suelen ofrecer términos más flexibles que los bancos tradicionales porque entienden la naturaleza cíclica de las comisiones.

-

Completa la solicitud con precisión total. Cualquier inconsistencia o información incompleta puede retrasar o negar tu aprobación. Verifica que los números en tu solicitud coincidan exactamente con tus documentos de respaldo. Explica cualquier irregularidad en tus ingresos o historial crediticio de manera proactiva.

-

Prepara tu presentación verbal. Muchos prestamistas querrán hablar contigo antes de aprobar montos significativos. Practica explicar tu negocio, tus planes de crecimiento y cómo pagarás el préstamo. Usa datos concretos: número de transacciones anuales, valor promedio de comisiones, tasa de cierre y proyecciones basadas en tu historial.

-

Negocia términos favorables. No aceptes la primera oferta automáticamente. Si tienes buen crédito o relaciones existentes con el prestamista, pide tasas más bajas o plazos más largos. Pregunta sobre descuentos por pago automático o por mantener cuentas adicionales con ellos.

-

Mantén comunicación constante. Después de enviar tu solicitud, haz seguimiento cada 3-5 días. Responde inmediatamente cualquier solicitud de información adicional. Los prestamistas priorizan a solicitantes que demuestran profesionalismo y urgencia apropiada.

Consejo profesional: Prepara respuestas claras para las tres preguntas más comunes: ¿Por qué necesitas este monto específico? ¿Cómo generarás el retorno para pagar el préstamo? ¿Qué harás si el mercado se desacelera? Tener respuestas concretas con números demuestra que has pensado estratégicamente sobre el financiamiento.

El tiempo entre solicitud y aprobación varía según el tipo de financiamiento. Los adelantos de efectivo pueden aprobarse en horas, mientras que préstamos tradicionales toman semanas. Planifica con anticipación para no tomar decisiones apresuradas por necesidad urgente.

Errores comunes y cómo evitarlos en el proceso de financiamiento

Incluso agentes experimentados cometen errores durante el proceso de financiamiento que pueden costarles la aprobación o resultar en términos desfavorables. Evitar errores comunes mejora la experiencia y resultados con el financiamiento.

Los errores más frecuentes incluyen:

-

Documentación incompleta o desorganizada. Enviar estados financieros desactualizados, declaraciones de impuestos de años anteriores o comprobantes ilegibles genera desconfianza. Los prestamistas interpretan la desorganización como señal de que manejas tu negocio de manera similar.

-

Subestimar los costos totales del financiamiento. Muchos agentes solo consideran la tasa de interés sin calcular tarifas de originación, seguros requeridos, penalizaciones potenciales y el costo total durante la vida del préstamo. Un préstamo con tasa baja pero tarifas altas puede costar más que uno con tasa ligeramente superior.

-

No tener un plan claro de uso de fondos. Solicitar financiamiento genérico para capital de trabajo sin especificar cómo lo invertirás reduce tus probabilidades de aprobación. Los prestamistas quieren ver que has pensado estratégicamente sobre el retorno de inversión.

-

Solicitar múltiples préstamos simultáneamente. Cada solicitud genera una consulta de crédito que reduce temporalmente tu puntaje. Solicitar a cinco prestamistas en una semana puede bajar tu puntaje lo suficiente para afectar tus términos de aprobación.

-

Ignorar tu relación deuda-ingreso. Si ya tienes deudas significativas, agregar otro préstamo puede exceder los límites que los prestamistas consideran seguros. Calcula tu ratio antes de solicitar para evitar rechazos que dañen tu crédito.

-

No leer los términos completos del contrato. Las cláusulas de garantía personal, restricciones sobre cómo usar los fondos y términos de pago acelerado pueden sorprenderte después si no las revisas cuidadosamente antes de firmar.

"El mayor error que veo en agentes inmobiliarios es solicitar financiamiento sin calcular el retorno exacto que necesitan generar para que valga la pena. Si tu préstamo cuesta $2,000 mensuales, necesitas generar al menos $3,000 adicionales en ingresos netos para justificar el gasto. Sin ese cálculo, el financiamiento puede convertirse en carga en lugar de herramienta de crecimiento."

Para evitar estos errores, trabaja con consejos para créditos empresariales especializados y considera contratar un contador o asesor financiero para revisar los términos antes de firmar. La inversión de unas horas de consultoría puede ahorrarte miles de dólares en costos innecesarios.

Cómo medir y verificar el impacto del financiamiento en tu negocio inmobiliario

Obtener el financiamiento es solo el comienzo. Medir su impacto te permite ajustar tu estrategia y maximizar el retorno de inversión. Revisar indicadores clave permite ajustar y maximizar resultados tras obtener financiamiento.

Los indicadores fundamentales que debes monitorear incluyen:

-

Flujo de caja mensual. Compara tus entradas y salidas antes y después del financiamiento. El objetivo es que el incremento en ingresos supere significativamente el pago mensual del préstamo. Si tu flujo de caja se mantiene igual o disminuye, necesitas ajustar cómo estás usando los fondos.

-

Número de contratos cerrados. Rastrea si tus transacciones aumentan después de invertir en marketing, tecnología o asistencia. Un incremento del 20-30% en contratos cerrados durante los primeros seis meses indica que estás usando el capital efectivamente.

-

Valor promedio de comisiones. El financiamiento debería permitirte trabajar con propiedades de mayor valor o expandir a mercados más lucrativos. Si tu comisión promedio no aumenta, puede que estés invirtiendo en las áreas equivocadas.

-

Retorno de inversión específico. Calcula el ROI de cada inversión que hiciste con el financiamiento. Si gastaste $10,000 en marketing digital, ¿cuántos leads generó y cuántos se convirtieron en ventas? Este análisis granular te muestra qué funciona y qué ajustar.

-

Costo de adquisición de clientes. Con más capital para marketing, tu costo por cliente puede disminuir debido a economías de escala. Monitorea este número mensualmente para optimizar tu estrategia de adquisición.

Aquí está una comparación de resultados típicos antes y después del financiamiento:

| Métrica | Antes del financiamiento | Después del financiamiento | Cambio |

|---|---|---|---|

| Transacciones mensuales | 2-3 | 4-6 | +100% |

| Comisión promedio | $8,000 | $10,500 | +31% |

| Gasto en marketing | $500 | $2,500 | +400% |

| Leads mensuales | 15-20 | 40-60 | +200% |

| Tasa de conversión | 10% | 15% | +50% |

| Ingreso neto mensual | $12,000 | $22,000 | +83% |

Prácticas recomendadas para el seguimiento financiero:

-

Establece revisiones mensuales obligatorias. Dedica dos horas cada mes a revisar todos tus números. Compara contra tus proyecciones iniciales y ajusta tu estrategia según los resultados reales.

-

Usa software de contabilidad especializado. Herramientas como QuickBooks o FreshBooks te permiten categorizar gastos relacionados con el financiamiento y generar reportes automáticos sobre tu ROI.

-

Documenta cada inversión y su resultado. Crea un registro detallado de cómo gastaste cada dólar del financiamiento y qué retorno generó. Esta información es invaluable para futuras decisiones de financiamiento.

-

Ajusta tu plan trimestralmente. Si ciertos gastos no están generando el retorno esperado, reasigna esos fondos a áreas más productivas. La flexibilidad es clave para maximizar el impacto del financiamiento.

-

Prepara reportes para tu prestamista. Algunos prestamistas solicitan actualizaciones periódicas. Incluso si no lo requieren, compartir tus resultados positivos puede ayudarte a obtener términos mejores en futuras solicitudes.

Si después de seis meses tus métricas no muestran mejora significativa, considera trabajar con un coach de negocios inmobiliarios o consultor financiero. A veces una perspectiva externa identifica oportunidades o problemas que no ves desde dentro de tu operación diaria. Explora soluciones financieras para agentes inmobiliarios que puedan complementar tu estrategia actual.

Potencia tu negocio con capital confiable y rápido

Ahora que conoces el proceso completo para obtener y maximizar financiamiento, es momento de dar el siguiente paso hacia el crecimiento de tu negocio inmobiliario.

En Capital for Business, entendemos los desafíos únicos que enfrentan los agentes inmobiliarios. Desde 2009, hemos ayudado a miles de profesionales de bienes raíces a expandir sus operaciones con financiamiento rápido, flexible y confiable. Ofrecemos préstamos hasta $500,000 con aprobaciones en tan solo 24 horas, incluso si tu historial crediticio no es perfecto.

Nuestras opciones de financiamiento para capital de trabajo te permiten invertir en marketing, tecnología, personal y todo lo necesario para escalar tu negocio sin las restricciones de los bancos tradicionales. Con múltiples tipos de préstamos para negocios diseñados específicamente para agentes inmobiliarios, encontramos la solución perfecta para tu situación única. Nuestros préstamos rápidos para agentes inmobiliarios te dan el capital que necesitas cuando lo necesitas, con términos claros y proceso transparente. Solicita hoy y descubre por qué somos el prestamista más confiable para pequeños negocios en Estados Unidos y Canadá.

Preguntas frecuentes sobre financiamiento para agentes inmobiliarios

¿Qué tipos de financiamiento son mejores para agentes inmobiliarios novatos?

Para agentes nuevos con historial limitado, las líneas de crédito empresariales y adelantos de efectivo mercantil suelen ser más accesibles que préstamos tradicionales. Estos productos requieren menos documentación histórica y se enfocan más en tu potencial de ingresos futuros. Comienza con montos menores para construir tu historial de pagos, lo que te abrirá acceso a financiamiento mayor posteriormente.

¿Cómo afecta el historial crediticio a las opciones disponibles?

Tu puntaje crediticio determina principalmente las tasas de interés y montos máximos disponibles. Con puntaje sobre 680, calificas para tasas preferenciales y montos mayores. Entre 600-680, aún tienes opciones pero con tasas ligeramente más altas. Bajo 600, los prestamistas alternativos ofrecen soluciones pero debes esperar tasas superiores y requisitos de garantía adicionales.

¿Cuánto tiempo suele demorar la aprobación del financiamiento?

El tiempo varía según el tipo de financiamiento y prestamista. Los adelantos de efectivo pueden aprobarse en 24-72 horas con documentación mínima. Las líneas de crédito toman 1-2 semanas típicamente. Los préstamos bancarios tradicionales requieren 2-4 semanas o más debido a procesos de verificación más rigurosos. Planifica con anticipación para evitar decisiones apresuradas por urgencia.

¿Qué documentos son imprescindibles para una solicitud exitosa?

Los documentos esenciales incluyen tus últimas dos declaraciones de impuestos, estados de cuenta bancarios de los últimos tres meses, comprobantes de comisiones recientes, identificación oficial y plan de negocios básico. Algunos prestamistas también solicitan estados financieros proyectados y lista de clientes activos. Mantén todo organizado digitalmente para enviar rápidamente cuando lo soliciten.

¿Puedo usar el financiamiento para cualquier gasto de mi negocio?

La mayoría de los préstamos para capital de trabajo te permiten usar los fondos para cualquier gasto empresarial legítimo: marketing, tecnología, personal, oficina, vehículos o inventario. Sin embargo, algunos préstamos específicos como los de equipamiento tienen restricciones sobre el uso. Lee siempre los términos del contrato para confirmar qué gastos están permitidos antes de comprometer los fondos.

¿Qué hago si mi solicitud es rechazada?

Un rechazo no es el final. Solicita al prestamista las razones específicas del rechazo y trabaja en mejorar esas áreas. Puede ser tu puntaje crediticio, ratio deuda-ingreso o documentación insuficiente. Mejora esos aspectos durante 3-6 meses y vuelve a solicitar. Mientras tanto, considera prestamistas alternativos con requisitos menos estrictos o montos menores para comenzar a construir tu historial de pagos.