Más del 70% de las pequeñas empresas canadienses enfrentan el mismo dilema: ¿debo usar mis propios recursos o buscar capital externo para crecer? Esta decisión marca la trayectoria financiera de su negocio durante años. Elegir entre financiamiento externo y autofinanciación no es simplemente una cuestión de disponibilidad de fondos, sino de estrategia, control y visión a largo plazo. En este artículo descubrirá las diferencias fundamentales, ventajas concretas y criterios prácticos para tomar la decisión correcta según su situación particular como propietario de pyme en Canadá.

Tabla de Contenidos

- Qué es la autofinanciación y sus beneficios para las pymes

- Tipos de financiamiento externo y cuándo convienen a las pymes

- Factores clave para decidir entre autofinanciación y financiamiento externo

- Riesgos y beneficios para pymes del financiamiento versus autofinanciación

- Cómo Capital for Business puede ayudarle a financiar su empresa

- Preguntas frecuentes sobre financiamiento y autofinanciación para pymes

Puntos clave

| Punto | Detalles |

|---|---|

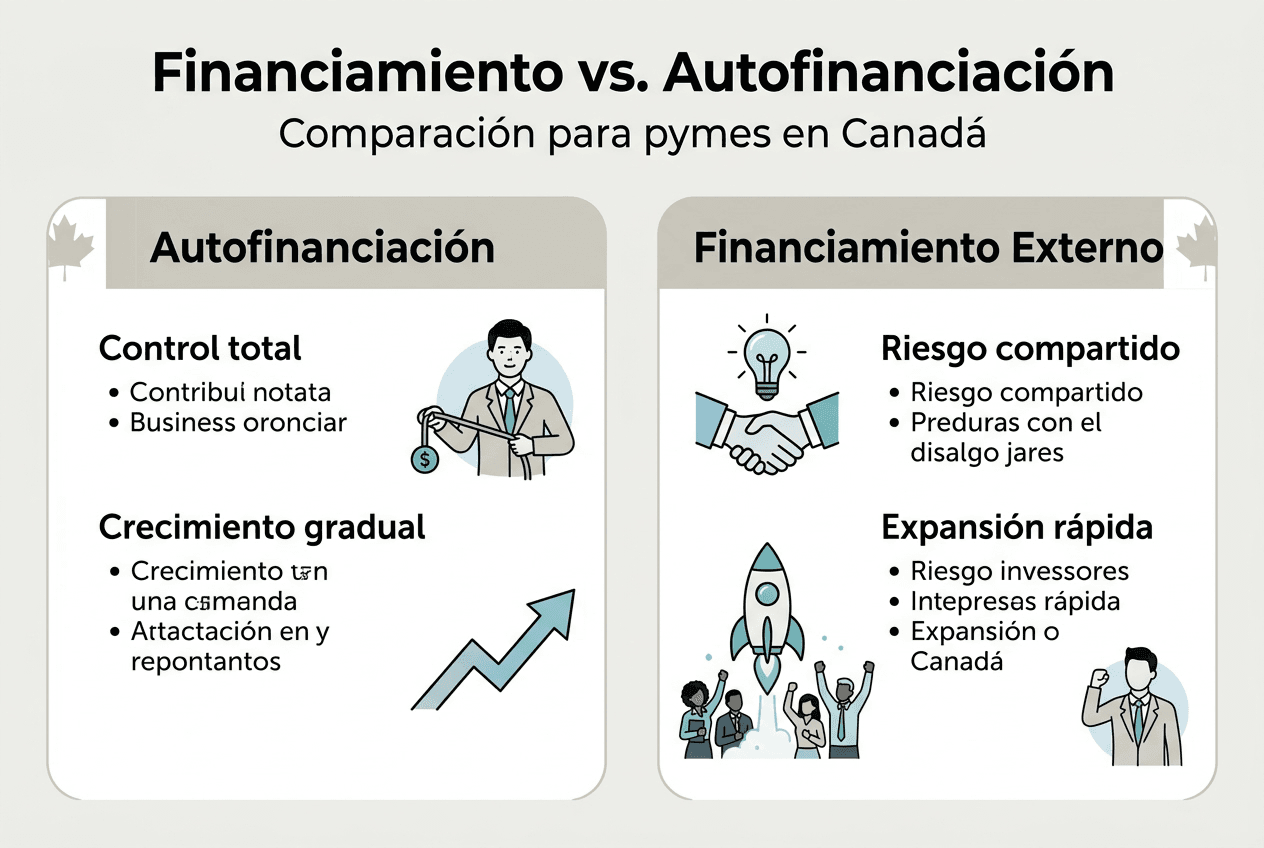

| Autofinanciación ofrece control total | Mantiene autonomía completa sobre decisiones sin presión externa de inversionistas |

| Financiamiento externo acelera crecimiento | Permite expansión rápida pero implica compartir propiedad o asumir deuda |

| Evalúe su flujo de caja primero | La capacidad de pago determina si puede manejar deuda o necesita capital |

| Riesgos varían según el tipo | Deuda requiere pagos fijos mientras capital diluye su participación |

| La decisión depende de objetivos | Crecimiento gradual favorece autofinanciación, expansión rápida requiere inversión externa |

Qué es la autofinanciación y sus beneficios para las pymes

La autofinanciación, conocida también como bootstrapping, significa construir y hacer crecer su negocio usando únicamente recursos propios: ahorros personales, ingresos generados por la operación y reinversión de ganancias. La mayoría de startups canadienses se autofinancian durante sus primeras etapas, lo que demuestra su viabilidad como estrategia inicial.

Este enfoque ofrece ventajas significativas para propietarios que valoran la independencia. Usted mantiene el 100% de la propiedad y toma todas las decisiones estratégicas sin consultar inversionistas externos. No existe presión por cumplir métricas de crecimiento agresivas que no se alineen con su visión. La autofinanciación fomenta disciplina financiera y control total del negocio, obligándole a priorizar gastos esenciales y generar ingresos desde el inicio.

Los principales beneficios incluyen:

- Autonomía completa para pivotar o cambiar dirección sin aprobaciones externas

- Ausencia de pagos de intereses o dilución de capital

- Construcción de credibilidad financiera mediante operación rentable

- Enfoque en sostenibilidad a largo plazo sobre resultados trimestrales

Sin embargo, la autofinanciación presenta desafíos reales. El crecimiento suele ser más lento porque depende exclusivamente de sus ganancias reinvertidas. Usted asume todo el riesgo financiero personal, comprometiendo ahorros y patrimonio. Las oportunidades de expansión rápida pueden perderse por falta de capital suficiente en el momento crítico.

La disciplina financiera se vuelve fundamental. Debe distinguir entre gastos necesarios y caprichos empresariales. Cada dólar invertido debe generar retorno medible. Esta restricción, aunque exigente, construye negocios resilientes con fundamentos sólidos.

Consejo profesional: La autofinanciación funciona mejor cuando su modelo de negocio genera ingresos rápidamente y no requiere inversión masiva en inventario o infraestructura. Servicios profesionales, consultorías y negocios digitales son candidatos ideales.

Para pequeñas empresas que inician operaciones con recursos limitados, financiar un negocio guía práctica ofrece alternativas complementarias que combinan ambos enfoques según la etapa de crecimiento.

Tipos de financiamiento externo y cuándo convienen a las pymes

El financiamiento externo abarca todas las fuentes de capital que provienen de terceros, divididas principalmente en dos categorías: deuda y capital. Cada tipo responde a necesidades específicas y momentos particulares del ciclo empresarial.

La deuda incluye préstamos bancarios tradicionales, líneas de crédito, anticipos de efectivo para comerciantes y financiamiento de equipos. Usted recibe fondos que debe reembolsar con intereses según plazos establecidos, pero mantiene la propiedad completa de su empresa. Los bancos evalúan su historial crediticio, flujo de caja y garantías antes de aprobar préstamos.

El capital, por otro lado, implica vender participación en su empresa a inversionistas ángeles, capitalistas de riesgo o socios estratégicos. No requiere pagos mensuales ni intereses, pero diluye su porcentaje de propiedad y otorga voz en decisiones importantes a los inversionistas. El financiamiento externo acelera el crecimiento y expansión de startups que buscan escalar rápidamente en mercados competitivos.

Las principales diferencias entre deuda y capital:

| Característica | Deuda | Capital |

|---|---|---|

| Propiedad | Mantiene 100% | Se diluye según inversión |

| Pagos | Mensuales con interés | Sin pagos obligatorios |

| Control | Completo | Compartido con inversionistas |

| Requisitos | Historial crediticio, garantías | Plan de crecimiento, potencial de retorno |

| Riesgo | Pérdida de activos si incumple | Pérdida de autonomía decisional |

Deuda y capital: características y diferencias para pequeñas empresas determinan cuál opción se ajusta mejor según su situación financiera actual y proyecciones futuras.

La deuda conviene cuando su negocio genera flujo de caja predecible y puede cubrir pagos mensuales sin comprometer operaciones. Es ideal para financiar equipos específicos, expandir inventario o cubrir necesidades de capital de trabajo a corto plazo. Los intereses son deducibles de impuestos, reduciendo el costo real del financiamiento.

El capital resulta apropiado cuando necesita sumas grandes para expansión agresiva, entrada a nuevos mercados o desarrollo de productos que tardarán en generar ingresos. Los inversionistas aportan no solo dinero sino experiencia, conexiones y mentoría estratégica.

Consejo profesional: Antes de aceptar cualquier oferta de financiamiento, lea cuidadosamente todas las cláusulas sobre garantías personales, tasas variables y penalizaciones por pago anticipado. Estas condiciones pueden convertir una buena oferta en una trampa financiera.

Para explorar opciones más flexibles que los bancos tradicionales, considere financiamiento alternativo pymes que responden más rápido y con requisitos menos restrictivos.

Factores clave para decidir entre autofinanciación y financiamiento externo

La elección correcta depende de evaluar honestamente varios aspectos fundamentales de su situación empresarial y objetivos personales. No existe una respuesta universal, cada negocio requiere análisis particular.

-

Capacidad de servicio de deuda actual: Calcule si su flujo de caja mensual puede cubrir pagos de préstamo sin comprometer operaciones esenciales. Si sus márgenes son ajustados o estacionales, la deuda representa riesgo significativo. Necesita colchón financiero para meses difíciles.

-

Nivel de control deseado: Determine cuánta autonomía está dispuesto a ceder. Si cada decisión importante requiere su aprobación personal y valora la independencia sobre todo, la autofinanciación o deuda son mejores opciones que capital externo. Los inversionistas esperan participación activa en estrategia y dirección.

-

Velocidad de crecimiento necesaria: Analice si su mercado permite crecimiento gradual o exige expansión rápida para capturar oportunidades. Industrias con efectos de red o ventajas de primer movimiento requieren velocidad que solo el financiamiento externo proporciona. Negocios locales tradicionales pueden crecer orgánicamente.

-

Tolerancia al riesgo personal: Evalúe cuánto patrimonio personal puede comprometer. La autofinanciación y préstamos con garantías personales ponen en riesgo sus activos. Si tiene familia que depende de usted o se acerca a la jubilación, el riesgo debe minimizarse.

-

Etapa del negocio: Empresas nuevas sin historial operativo difícilmente obtendrán préstamos tradicionales, haciendo la autofinanciación o capital las únicas opciones viables. Negocios establecidos con años de operación rentable acceden fácilmente a deuda en condiciones favorables.

-

Acceso a conocimiento especializado: Si su industria requiere expertise técnico o conexiones que usted no posee, inversionistas estratégicos aportan valor más allá del dinero. Su experiencia puede ser tan valiosa como el capital invertido.

La elección depende del flujo de caja, nivel de riesgo y metas de crecimiento que usted haya definido claramente en su plan estratégico. Sin claridad sobre estos elementos, cualquier decisión será subóptima.

Consejo profesional: Construya una base financiera sólida mediante autofinanciación inicial antes de buscar inversión externa. Demostrar tracción y viabilidad del modelo mejora significativamente sus términos de negociación con inversionistas o prestamistas.

El crecimiento sostenible es vital, independiente del método de financiamiento elegido. Expandirse más rápido que su capacidad operativa genera problemas mayores que la falta de capital.

Para profundizar en cómo el capital impulsa diferentes etapas empresariales, revise rol del capital en crecimiento y sus implicaciones estratégicas.

Riesgos y beneficios para pymes del financiamiento versus autofinanciación

Cada modalidad de financiamiento conlleva trade-offs específicos que debe comprender completamente antes de comprometerse. La transparencia sobre ventajas y desventajas le permite tomar decisiones informadas.

La deuda presenta riesgos concentrados en la obligación de pago. Los pagos mensuales fijos continúan independientemente de sus ingresos, creando presión durante períodos lentos. Los intereses afectan a dos tercios de las empresas canadienses según sector y tamaño, impactando especialmente a negocios pequeños con márgenes reducidos. Las tasas variables exponen su negocio a incrementos inesperados en costos financieros.

Sin embargo, la deuda ofrece beneficios claros:

- Preserva completamente su participación y control

- Los intereses son deducibles de impuestos

- Relación predecible con el prestamista que termina al liquidar el préstamo

- Construye historial crediticio empresarial para futuras necesidades

El capital externo elimina la presión de pagos mensuales pero introduce riesgos de otra naturaleza. Pierde autonomía decisional proporcional a la participación vendida. Los inversionistas esperan retornos significativos, generando presión por crecimiento acelerado que puede forzar decisiones contrarias a su visión original. Las disputas entre fundadores e inversionistas sobre dirección estratégica son comunes y desgastantes.

Los beneficios del capital incluyen:

- Acceso a sumas mayores sin garantías personales

- Expertise y red de contactos de inversionistas experimentados

- Riesgo compartido durante etapas de incertidumbre

- Validación externa que facilita rondas futuras de financiamiento

| Aspecto | Autofinanciación | Deuda | Capital |

|---|---|---|---|

| Control | 100% | 100% | Diluido |

| Riesgo financiero | Personal alto | Medio con garantías | Compartido |

| Velocidad de crecimiento | Lenta | Media | Rápida |

| Presión externa | Ninguna | Pagos fijos | Expectativas de retorno |

| Flexibilidad estratégica | Total | Alta | Limitada |

La autofinanciación, mientras tanto, concentra todos los riesgos en usted personalmente. El fracaso significa pérdida directa de sus ahorros e inversión de tiempo sin compensación. El crecimiento lento puede hacerle perder oportunidades de mercado frente a competidores mejor financiados. La falta de capital limita su capacidad de respuesta ante crisis o cambios súbitos del mercado.

Pero los beneficios son igualmente significativos. Bootstrapped founders retienen más propiedad que los financiados por VC, capturando todo el valor creado cuando el negocio tiene éxito. La ausencia de presión externa permite experimentación, pivotes y paciencia para encontrar el modelo ideal. Usted aprende a operar con recursos limitados, desarrollando eficiencia operativa superior.

"El verdadero test de un modelo de negocio sostenible es su capacidad de generar ganancias sin depender perpetuamente de inyecciones de capital externo."

La combinación inteligente de ambos enfoques en diferentes etapas representa la estrategia óptima para muchas pymes. Iniciar con autofinanciación para validar el concepto, luego buscar deuda para escalar operaciones probadas, y finalmente considerar capital solo para expansiones transformacionales.

Para comprender mejor las opciones iniciales de financiamiento y su impacto estratégico, consulte financiar un negocio práctica con ejemplos específicos del mercado canadiense.

Cómo Capital for Business puede ayudarle a financiar su empresa

Si después de evaluar su situación determina que el financiamiento externo es la ruta correcta, Capital for Business ofrece soluciones diseñadas específicamente para pequeñas empresas canadienses que necesitan capital de manera rápida y confiable.

Desde 2009 hemos trabajado con propietarios de cientos de industrias diferentes, proporcionando préstamos para pequeñas empresas, capital de trabajo, anticipos de efectivo para comerciantes, financiamiento de equipos y líneas de crédito empresariales. Respondemos cuando los bancos tradicionales rechazan su solicitud, procesando aplicaciones rápidamente y con requisitos flexibles adaptados a su realidad operativa.

Nuestro equipo entiende que cada negocio enfrenta desafíos únicos. Ofrecemos tipos de préstamos para pymes que se ajustan a diferentes necesidades: expansión de inventario, compra de equipos, cobertura de flujo de caja estacional o financiamiento de proyectos específicos. Explore nuestras soluciones de financiamiento para pymes y descubra opciones que los bancos tradicionales no consideran.

Contacte financiamiento rápido para pequeñas empresas hoy mismo y obtenga la asesoría personalizada que su negocio merece para crecer con confianza.

Preguntas frecuentes sobre financiamiento y autofinanciación para pymes

¿Qué es mejor para una pyme recién iniciada: autofinanciación o financiamiento externo?

La autofinanciación es generalmente superior para negocios nuevos porque valida su modelo antes de comprometer capital externo. Sin historial operativo, conseguir préstamos tradicionales es difícil y costoso. Inicie con recursos propios hasta demostrar tracción, luego busque financiamiento externo para escalar lo que ya funciona.

¿Cómo afecta la tasa de interés la decisión de financiamiento?

Tasas altas incrementan significativamente el costo total del préstamo, reduciendo su margen de ganancia operativa. Cuando las tasas superan el 10%, evalúe si su retorno sobre inversión justifica el costo. Tasas variables agregan incertidumbre, especialmente en contextos donde el Banco de Canadá ajusta frecuentemente su política monetaria.

¿Qué riesgos debo entender antes de buscar un préstamo bancario?

Los principales riesgos incluyen garantías personales que ponen en juego su patrimonio, pagos fijos que continúan independientemente de sus ingresos, y cláusulas restrictivas que limitan decisiones operativas. Lea completamente el contrato y comprenda las penalizaciones por pago tardío o incumplimiento antes de firmar.

¿Puedo combinar autofinanciación con financiamiento externo?

Absolutamente, y esta estrategia híbrida es común entre pymes exitosas. Use autofinanciación para la fase inicial de validación, luego incorpore deuda para escalar operaciones probadas. Reserve el capital externo para expansiones transformacionales que requieren sumas mayores y expertise especializado.

¿Cuándo es recomendable renunciar a parte de la propiedad para crecer más rápido?

Cuando el mercado presenta ventanas de oportunidad limitadas que requieren acción inmediata, o cuando inversionistas aportan conexiones y conocimiento que usted no puede replicar. Si el 60% de una empresa grande vale más que el 100% de una pequeña, diluir propiedad tiene sentido estratégico. Evalúe si el crecimiento acelerado justifica ceder control.