El 60% de los propietarios de restaurantes en Canadá cometen errores que retrasan o impiden la aprobación de financiamiento. Esta guía te ayudará a evitar estos tropiezos y mejorar tus posibilidades de obtener el capital que necesitas. Conocerás los requisitos esenciales, los pasos correctos y las opciones más convenientes para financiar tu restaurante con éxito.

Índice

- Puntos clave para obtener financiamiento de restaurante

- Prerrequisitos para obtener financiamiento

- Planificación y preparación previa

- Pasos para obtener el financiamiento

- Comparación de alternativas de financiamiento para restaurantes en Canadá

- Errores comunes y soluciones para obtener financiamiento

- Tiempos y costos estimados para el financiamiento de restaurantes

- Resultados esperados y métricas para evaluar el financiamiento conseguido

- Accede al financiamiento ideal para tu restaurante hoy

- Preguntas frecuentes

Puntos clave para obtener financiamiento de restaurante

| Punto | Detalles |

|---|---|

| Plan de negocio detallado | Es imprescindible y requerido en el 95% de solicitudes exitosas |

| Respuestas rápidas | Acelerar la comunicación reduce tiempos de aprobación hasta un 30% |

| Crowdfunding como alternativa | Puede cubrir entre 20% y 50% del capital inicial necesario |

| Errores en documentos | Retrasos comunes que afectan el 60% de aplicaciones |

| Tiempos de aprobación | Esperar entre 2 y 6 semanas según la complejidad de tu solicitud |

Prerrequisitos para obtener financiamiento

Antes de solicitar cualquier financiamiento, necesitas reunir ciertos elementos fundamentales que las instituciones evaluarán. Sin estos documentos y condiciones básicas, enfrentarás rechazos o retrasos significativos.

Un plan de negocio detallado y actualizado es requisito en el 95% de casos de financiamiento. Este documento debe incluir proyecciones financieras claras, análisis de mercado y estrategias operativas. Tu historial crediticio personal y comercial también juega un papel crucial para obtener mejores condiciones de préstamo.

Debes preparar documentos para solicitud de préstamo como estados bancarios de los últimos seis meses, declaraciones fiscales de los últimos dos años y comprobantes de ingresos actuales. Estos documentos demuestran tu capacidad de pago y solidez financiera.

Definir un objetivo claro sobre el uso específico del financiamiento te ayudará a seleccionar el tipo correcto de crédito. ¿Necesitas capital para abrir un nuevo local, renovar tu cocina o incrementar inventario? Cada propósito puede requerir productos financieros diferentes.

Los requisitos específicos varían según el prestamista. Los bancos tradicionales suelen ser más estrictos que prestamistas privados. Investigar sobre uso de crowdfunding en Canadá puede revelarte alternativas flexibles para financiamiento parcial.

Consejo profesional: Mantén copias digitales organizadas de todos tus documentos financieros en carpetas etiquetadas por año y tipo. Esto agiliza el proceso cuando los prestamistas soliciten información adicional.

Los elementos básicos que no pueden faltar incluyen:

- Identificación oficial vigente y documentos de registro del negocio

- Estados financieros auditados o certificados por contador

- Proyecciones de flujo de caja para los próximos 12 a 24 meses

- Garantías o colaterales disponibles según el monto solicitado

- Referencias comerciales y bancarias que respalden tu trayectoria

Planificación y preparación previa

La preparación adecuada marca la diferencia entre una solicitud rechazada y una aprobada rápidamente. Invertir tiempo en organizar tu dossier financiero aumenta significativamente tus probabilidades de éxito.

Preparar un plan financiero realista puede aumentar probabilidades de aprobación en 40%. Este plan debe detallar exactamente cómo utilizarás cada dólar del financiamiento y cómo generará retornos medibles.

Organiza tu documentación siguiendo estos pasos secuenciales:

- Revisa la validez y actualización de todos los documentos fiscales y legales

- Crea un resumen ejecutivo de tu negocio que destaque fortalezas y oportunidades

- Prepara análisis comparativos con competidores directos en tu zona

- Documenta tus logros comerciales recientes con cifras concretas de ventas

- Elabora escenarios financieros optimista, realista y conservador

Evitar riesgos innecesarios requiere definir objetivos claros desde el inicio. Solicitar más dinero del necesario aumenta las posibilidades de rechazo. Pedir menos puede dejarte sin recursos para completar tu proyecto.

Un dossier sólido acelera la evaluación porque los prestamistas pueden verificar rápidamente tu capacidad de pago. Revisa consejos para presentar financiamiento exitoso antes de contactar instituciones financieras.

Consejo profesional: Practica tu presentación verbal del plan de negocio con un mentor o contador. Las entrevistas personales son comunes en solicitudes de montos elevados.

Prepararte para preguntas difíciles te dará confianza durante el proceso. Los prestamistas suelen preguntar sobre planes de contingencia si las ventas bajan, estrategias para competir con franquicias grandes y proyecciones de gastos operativos detallados. Tener respuestas preparadas demuestra profesionalismo.

Consulta cómo aumentar tasas de aprobación de préstamos específicamente para el sector gastronómico canadiense.

Pasos para obtener el financiamiento

Una vez que tienes todos los prerrequisitos listos, sigue este proceso estructurado para maximizar tus posibilidades de aprobación. La ejecución ordenada reduce errores costosos.

Prepara tu solicitud formal incluyendo el plan de negocio completo y todo el dossier financiero organizado. Envía la documentación a través de los canales oficiales que cada institución financiera especifica. Algunas aceptan aplicaciones en línea mientras otras requieren citas presenciales.

Responder rápidamente a pedidos adicionales reduce tiempos de aprobación en un 30%. Mantén comunicación activa con tu oficial de crédito y responde correos o llamadas el mismo día que los recibas.

Sigue estos pasos esenciales:

- Envía solicitud completa con todos los anexos requeridos desde el primer contacto

- Confirma recepción de documentos y pregunta sobre tiempos estimados de respuesta

- Prepara documentación adicional anticipando posibles solicitudes del evaluador

- Mantén disponibilidad para reuniones virtuales o presenciales según se requiera

- Compara ofertas finales de al menos tres prestamistas diferentes antes de decidir

Considerar intermediarios especializados puede mejorar tu tasa de aprobación. Estos profesionales conocen los requisitos específicos de cada institución y pueden dirigir tu solicitud al prestamista más adecuado para tu perfil.

Evalúa todas las ofertas considerando no solo la tasa de interés sino también comisiones, plazos de pago y flexibilidad en caso de dificultades temporales. La opción más barata en papel no siempre es la mejor en la práctica.

Consejo profesional: Crea un calendario con fechas clave del proceso de solicitud y establece recordatorios para seguimientos. La persistencia organizada impresiona positivamente a los prestamistas.

Revisa consejos para agilizar solicitud de préstamo para reducir tiempos muertos durante la evaluación. Una vez aprobado, monitorea estrictamente el uso de fondos según el plan presentado para mantener buena relación con tu prestamista.

Comparación de alternativas de financiamiento para restaurantes en Canadá

Elegir el tipo correcto de financiamiento depende de tus necesidades específicas, capacidad de pago y urgencia. Cada opción tiene ventajas y limitaciones que debes considerar cuidadosamente.

Los préstamos bancarios tradicionales ofrecen tasas de interés más bajas, generalmente entre 5% y 8% anual, pero requieren historial crediticio excelente y garantías sólidas. El proceso de aprobación puede tomar de cuatro a seis semanas. Los prestamistas privados aprueban más rápido, a veces en una semana, pero cobran tasas entre 10% y 15% anual.

El crowdfunding puede financiar entre el 20% y 50% del capital inicial requerido. Esta alternativa no requiere pagos fijos mensuales ni afecta tu crédito, pero exige esfuerzo considerable en marketing y relaciones públicas para atraer inversionistas.

| Tipo de Financiamiento | Tasa Promedio | Tiempo de Aprobación | Requisitos Principales | Flexibilidad |

|---|---|---|---|---|

| Préstamo bancario | 5% a 8% anual | 4 a 6 semanas | Crédito excelente, garantías | Baja |

| Prestamista privado | 10% a 15% anual | 1 a 2 semanas | Documentación básica | Media |

| Crowdfunding | 0% (comisiones de plataforma) | Variable | Plan atractivo, comunidad | Alta |

| Línea de crédito comercial | 7% a 12% anual | 2 a 4 semanas | Historial comercial | Muy alta |

Los costos totales de financiamiento incluyen intereses, comisiones de apertura, seguros obligatorios y posibles penalizaciones por pago anticipado. Calcula el costo total antes de comprometerte.

Las ventajas de préstamos tradicionales incluyen montos más altos disponibles y mejores condiciones para refinanciamiento futuro. Las desventajas son procesos largos y requisitos estrictos que excluyen negocios nuevos o con crédito imperfecto.

Explora préstamos y líneas de crédito para operación que te permitan acceder a capital según necesidad. Investiga más sobre financiamiento mediante crowdfunding como complemento estratégico.

Factores importantes para tu decisión final:

- Urgencia del financiamiento versus tiempo disponible para solicitar

- Monto necesario y capacidad realista de pago mensual

- Impacto en tu historial crediticio comercial a largo plazo

- Flexibilidad para ajustar pagos durante temporadas bajas

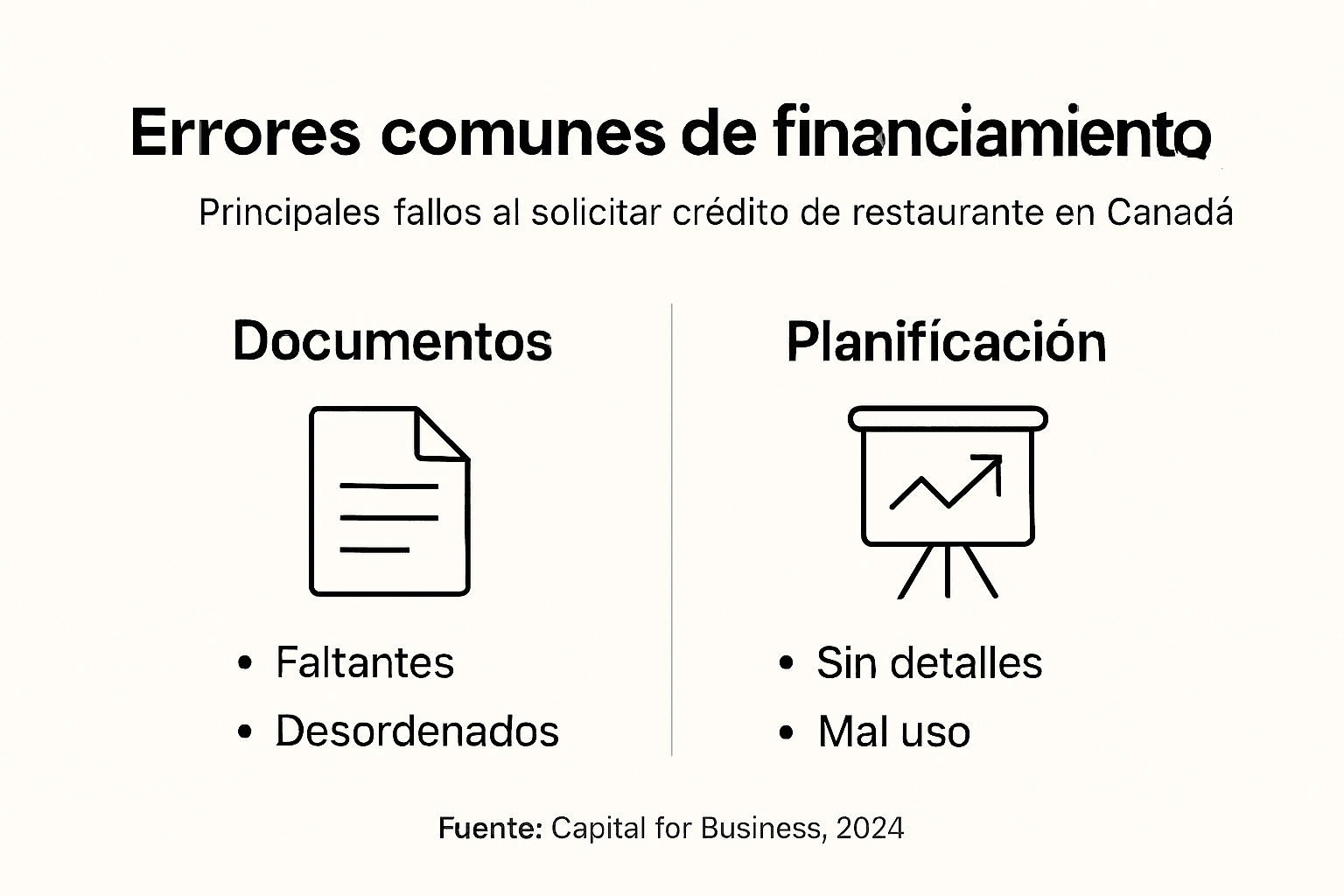

Errores comunes y soluciones para obtener financiamiento

Conocer los tropiezos frecuentes te permite evitarlos proactivamente. Muchos rechazos son prevenibles con preparación adecuada.

La falta de un plan de negocio actualizado es el error más común. Los prestamistas necesitan ver proyecciones realistas basadas en datos actuales del mercado. Solución: actualiza tu plan cada seis meses incorporando tendencias recientes de la industria gastronómica.

La documentación incompleta causa el 40% de los retrasos en aprobaciones. Enviar información parcial o desorganizada genera desconfianza. Solución: crea una lista de verificación con todos los documentos requeridos y revísala dos veces antes de enviar.

No definir claramente el uso del dinero solicitado levanta alertas rojas. Los prestamistas quieren certeza sobre dónde irá cada dólar. Solución: presenta un desglose detallado por categoría con cotizaciones reales de proveedores.

Respuestas tardías a requerimientos del prestamista demuestran falta de compromiso. Cada día de demora puede agregar una semana al proceso. Solución: designa una persona responsable de monitorear comunicaciones diariamente.

Aceptar la primera oferta sin comparar puede costarte miles de dólares en intereses innecesarios. Solución: solicita cotizaciones de al menos tres instituciones diferentes antes de decidir.

Revisa alternativas para solicitudes financieras cuando enfrentes rechazos iniciales. Consulta la guía de adelantos para restaurantes como opción complementaria.

Otros errores que debes evitar incluyen:

- Solicitar montos excesivos sin justificación sólida basada en retornos proyectados

- Ignorar tu puntaje crediticio personal antes de aplicar para crédito comercial

- No considerar el impacto de pagos mensuales en tu flujo de caja operativo

- Ocultar deudas existentes o problemas financieros anteriores del negocio

Tiempos y costos estimados para el financiamiento de restaurantes

Establecer expectativas realistas sobre duración y gastos te permite planificar adecuadamente. Los tiempos varían significativamente según el tipo de financiamiento y la institución elegida.

La aprobación típica toma entre dos y seis semanas desde la solicitud inicial hasta el desembolso de fondos. Préstamos bancarios tradicionales se ubican en el rango superior mientras prestamistas alternativos pueden aprobar en una a dos semanas.

Los costos totales de financiamiento para restaurantes en Canadá oscilan entre 5% y 12% del monto solicitado considerando todos los cargos. Esta cifra incluye intereses anuales, comisiones de apertura y seguros obligatorios.

| Concepto de Costo | Rango Típico | Notas Importantes |

|---|---|---|

| Tasa de interés anual | 5% a 15% | Varía según prestamista y perfil crediticio |

| Comisión de apertura | 1% a 3% del monto | Pago único al inicio |

| Seguros obligatorios | 0.5% a 2% anual | Protege al prestamista contra impago |

| Cargos administrativos | $200 a $500 CAD | Procesamiento de documentos |

| Penalización por pago anticipado | 0% a 3% del saldo | Varía según contrato |

Tu historial crediticio impacta directamente las tasas ofrecidas. Un puntaje superior a 700 califica para las mejores condiciones. Puntajes entre 600 y 700 enfrentan tasas intermedias. Bajo 600, las opciones se limitan a prestamistas especializados con tasas más altas.

Comisiones adicionales pueden incluir cargos por modificación de términos, pagos atrasados o evaluación de garantías. Lee cuidadosamente el contrato completo antes de firmar.

Para controlar costos, negocia la eliminación de penalizaciones por pago anticipado. Esto te permite liquidar el préstamo antes si tu negocio genera más ingresos de lo proyectado. Acelerar el proceso requiere preparación exhaustiva desde el primer contacto.

Resultados esperados y métricas para evaluar el financiamiento conseguido

Medir el impacto del financiamiento en tu restaurante te permite ajustar estrategias y justificar futuras solicitudes de capital. Los resultados deben alinearse con tus proyecciones iniciales.

Los restaurantes que utilizan financiamiento estratégicamente reportan un incremento promedio del 25% en ingresos durante el primer año posterior a la inversión. Este crecimiento proviene de mayor capacidad operativa, mejor equipo o expansión de espacio.

Monitorea las ventas semanales comparando períodos equivalentes antes y después de implementar las mejoras financiadas. El flujo de caja es tu indicador más importante porque determina tu capacidad real de cumplir pagos mensuales del préstamo.

Mide el retorno de inversión dividiendo las ganancias adicionales generadas entre el costo total del financiamiento. Un ROI superior al 30% en el primer año se considera excelente para la industria gastronómica.

Indicadores clave que debes rastrear mensualmente:

- Ventas totales versus proyecciones del plan de negocio original

- Margen de ganancia neta después de pagar cuota del préstamo

- Número de clientes atendidos comparado con períodos anteriores

- Ticket promedio por cliente y frecuencia de visitas repetidas

- Eficiencia operativa medida en costos de producción por platillo

El uso eficiente de fondos maximiza beneficios a largo plazo. Invierte primero en mejoras que generen ingresos directos como renovación de cocina para aumentar capacidad de producción o expansión de comedor para atender más clientes simultáneamente.

Realiza ajustes operativos basados en datos reales de rendimiento. Si ciertas inversiones no generan los retornos esperados, reasigna recursos hacia áreas más productivas. La flexibilidad estratégica es crucial durante el primer año.

Accede al financiamiento ideal para tu restaurante hoy

En Capital for Business entendemos los desafíos únicos que enfrentan los propietarios de restaurantes en Canadá. Ofrecemos soluciones de financiamiento diseñadas específicamente para la industria gastronómica.

Proporcionamos préstamos rápidos para restaurantes en Canadá hasta $500,000 CAD con procesos de aprobación ágiles. Nuestras opciones flexibles de préstamos para negocios gastronómicos se adaptan a diferentes etapas de crecimiento.

Trabajamos con dueños que tienen crédito imperfecto ofreciendo préstamos para negocios con crédito imperfecto cuando los bancos tradicionales rechazan solicitudes. Facilitamos todo el proceso desde la aplicación inicial hasta el desembolso de fondos, brindando apoyo personalizado en cada etapa.

Preguntas frecuentes

¿Cómo puedo mejorar mi historial crediticio antes de solicitar financiamiento?

Revisa tu reporte crediticio en Equifax y TransUnion buscando errores que puedas disputar formalmente. Paga todas tus deudas actuales a tiempo durante al menos seis meses consecutivos antes de aplicar. Evita abrir nuevas líneas de crédito o solicitar préstamos adicionales tres meses antes de tu aplicación para financiamiento del restaurante. Consulta estrategias detalladas para mejorar historial crediticio antes de iniciar el proceso.

¿Qué documentación es fundamental reunir para evitar retrasos?

Prepara tu plan de negocio actualizado con proyecciones financieras detalladas para los próximos 24 meses. Reúne estados de cuenta bancarios comerciales y personales de los últimos seis meses. Incluye declaraciones fiscales corporativas y personales de los dos años anteriores. Asegura tener identificación oficial vigente y todos los documentos de registro legal del negocio. Revisa la lista completa de documentos necesarios para solicitudes de financiamiento para preparación exhaustiva.

¿Cuánto tiempo demora normalmente el proceso de aprobación del financiamiento?

El proceso típico dura entre dos y seis semanas dependiendo del tipo de prestamista y complejidad de tu solicitud. Prestamistas tradicionales como bancos requieren cuatro a seis semanas mientras instituciones alternativas pueden aprobar en una a dos semanas. Responder rápidamente a todas las solicitudes de información adicional puede reducir este tiempo en hasta 30%. Considera que usar intermediarios o asesores financieros puede agregar una semana adicional al proceso pero mejora significativamente tus probabilidades de aprobación.