Muchos propietarios de pequeñas empresas en Canadá enfrentan incertidumbre y rechazo al solicitar crédito por falta de claridad en el proceso. El crédito empresarial es crucial para crecer y mejorar operaciones, pero sin una guía clara, las oportunidades se pierden. Esta guía ofrece un proceso paso a paso para obtener crédito empresarial exitosamente, eliminando la confusión y aumentando tus probabilidades de aprobación.

Tabla de contenidos

- Introducción al crédito empresarial en Canadá

- Preparativos y requisitos previos para crédito empresarial

- Documentación financiera y evaluación de crédito

- Paso a paso del proceso de solicitud y aprobación

- Errores comunes y cómo evitarlos

- Tiempos, costos y resultados esperados

- Opciones y alternativas al crédito bancario tradicional

- Conclusión y próximos pasos

- Conoce nuestras soluciones de financiamiento para pequeñas empresas en Canadá

- Preguntas frecuentes

Puntos clave

| Punto | Detalles |

|---|---|

| Preparación previa | Comprender la preparación previa es esencial para aumentar las probabilidades de aprobación y evitar rechazos innecesarios. |

| Documentación financiera | La documentación financiera auditada y el historial crediticio son requisitos fundamentales que los prestamistas evalúan rigurosamente. |

| Proceso formal | Conocer los pasos formales y tiempos del proceso ayuda a evitar errores costosos y retrasos frustrantes. |

| Alternativas disponibles | Existen alternativas al crédito bancario tradicional que conviene evaluar según tus necesidades específicas y capacidad de pago. |

| Errores evitables | Errores comunes pueden evitarse siguiendo buenas prácticas y consejos expertos que simplifican el camino hacia la aprobación. |

Introducción al crédito empresarial en Canadá

Con los puntos clave claros, ahora explicamos la base y relevancia del crédito empresarial para pymes canadienses. El crédito empresarial es fundamental para expansión e inversión operativa en equipos, inventario y personal. Sin acceso a financiamiento, muchas pequeñas empresas limitan su potencial de crecimiento.

Diferenciar el crédito personal del empresarial protege tus activos personales y establece un historial crediticio específico para tu negocio. Esta separación es clave para acceder a mejores condiciones y montos más altos. Las pequeñas empresas en Canadá enfrentan desafíos únicos de acceso a financiamiento, con requisitos estrictos de bancos tradicionales.

Los beneficios del crédito empresarial incluyen mejores condiciones de pago, tasas de interés más competitivas y plazos ajustados al ciclo de ingresos del negocio. Aprender sobre financiar un negocio te ayuda a tomar decisiones informadas. Además, el crédito empresarial construye reputación financiera que facilita futuras solicitudes.

- El crédito empresarial permite expandir operaciones sin comprometer capital personal

- Las condiciones de pago se adaptan al flujo de caja estacional de tu negocio

- El historial crediticio empresarial abre puertas a financiamiento más grande y económico

- La separación financiera protege tus activos personales en caso de dificultades operativas

Preparativos y requisitos previos para crédito empresarial

Tras conocer la importancia del crédito, detallamos cómo prepararte adecuadamente para solicitarlo. Registrar legalmente la empresa es indispensable para operar y solicitar crédito, ya sea a nivel federal o provincial. Sin este registro, los prestamistas no considerarán tu solicitud.

Abrir una cuenta bancaria empresarial separada facilita gestionar finanzas y construir historial crediticio independiente. Esta separación demuestra profesionalismo y organización financiera. Los prestamistas valoran altamente la claridad en el manejo de recursos.

Obtener el número D-U-N-S incrementa las oportunidades de financiamiento al servir como identificador crediticio empresarial único. Este número gratuito de Dun & Bradstreet permite a prestamistas evaluar tu historial comercial. Solicítalo tan pronto registres tu empresa.

Un plan de negocios sólido y documentación financiera organizada antes de solicitar crédito marcan la diferencia entre aprobación y rechazo. Conocer los aspectos clave de préstamo negocios te prepara mejor. Tu plan debe incluir proyecciones realistas de ingresos y gastos.

- Registro legal completo con documentación actualizada

- Cuenta bancaria empresarial con historial mínimo de 6 meses

- Número D-U-N-S para establecer perfil crediticio comercial

- Plan de negocios detallado con proyecciones financieras a 3 años

- Estados financieros preliminares organizados y actualizados

Consejo profesional: Inicia el proceso de obtención del número D-U-N-S al menos 3 meses antes de solicitar crédito. Este tiempo permite que tu perfil crediticio se establezca en las bases de datos comerciales, mejorando tus probabilidades de aprobación.

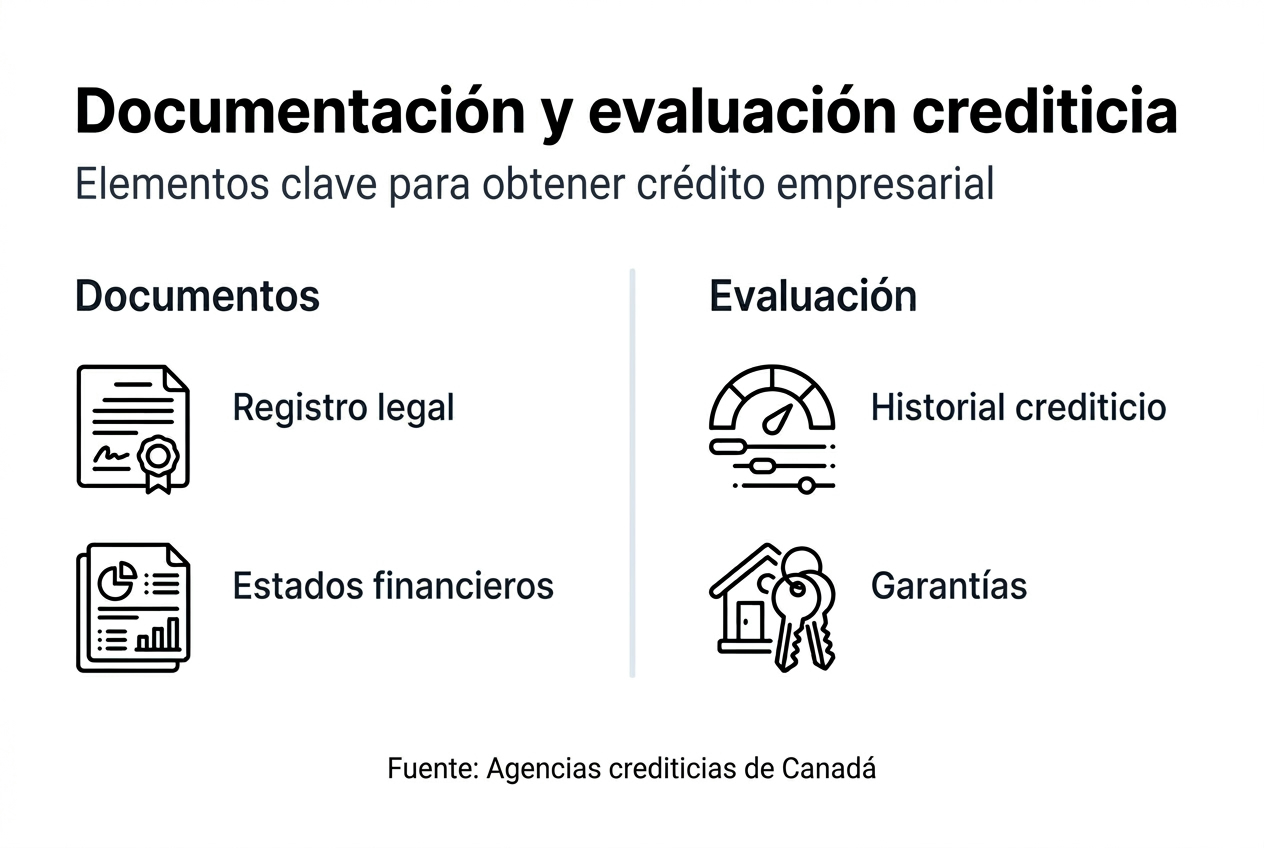

Documentación financiera y evaluación de crédito

Con la preparación cumplida, explicamos en detalle la documentación financiera y cómo se evalúa para aprobar crédito. Los prestamistas analizan minuciosamente tus estados financieros para determinar el riesgo. Estados financieros auditados de los últimos 2-3 años son fundamentales para la evaluación crediticia y deben incluir balance general, estado de resultados y flujo de caja.

El historial crediticio empresarial y reportes de agencias crediticias como Equifax Canada muestran tu comportamiento de pago. Un historial limpio aumenta dramáticamente tus probabilidades de aprobación. Los prestamistas verifican pagos puntuales a proveedores y otros acreedores.

Tu plan financiero debe justificar el uso de los fondos solicitados, demostrando viabilidad y retorno de inversión claro. Sin esta justificación, los prestamistas dudan de tu capacidad de gestión. La guía crédito empresarial inmobiliario ofrece ejemplos prácticos.

La evaluación de garantías o avales que respalden el crédito reduce el riesgo percibido por el prestamista. Equipos, inventario o bienes raíces pueden servir como garantía. Cuanto mayor sea el respaldo, mejores serán las condiciones ofrecidas.

| Tipo de Documento | Función en Evaluación Crediticia |

|---|---|

| Balance General | Muestra activos, pasivos y capital; determina solidez financiera actual |

| Estado de Resultados | Revela rentabilidad y capacidad de generar ingresos consistentes |

| Flujo de Caja | Evalúa liquidez y capacidad real de cubrir pagos mensuales del crédito |

| Historial Crediticio | Indica confiabilidad de pago y comportamiento financiero histórico |

| Plan Financiero | Justifica uso de fondos y proyecta retorno de inversión esperado |

Paso a paso del proceso de solicitud y aprobación

Con los documentos listos, ahora detallamos cómo se realiza la solicitud y qué esperar en cada etapa. El proceso sigue una secuencia específica que debes conocer para prepararte adecuadamente. Cada fase tiene requisitos y tiempos particulares.

- Presentación de la solicitud con documentación completa y plan financiero detallado

- Revisión documental inicial donde el prestamista verifica completitud y autenticidad de información

- Evaluación crediticia profunda que analiza historial, capacidad de pago y riesgo asociado

- Respuesta del prestamista con aprobación, rechazo o solicitud de información adicional

- Desembolso de fondos tras firma de contratos y cumplimiento de condiciones finales

El tiempo estimado de aprobación generalmente oscila entre 2 y 6 semanas, dependiendo de la complejidad de tu solicitud. Solicitudes con documentación completa se procesan más rápido. Los retrasos suelen originarse en información incompleta o inconsistencias financieras.

Presentar una solicitud completa desde el inicio evita solicitudes adicionales de documentos que alargan el proceso. Revisa meticulosamente cada requisito antes de enviar. Hacer seguimiento proactivo con el prestamista demuestra seriedad y te mantiene informado del avance.

Mantener comunicación activa con el prestamista facilita resolver dudas rápidamente y ajustar detalles menores. La solicitud y aprobación de crédito empresarial requiere atención constante. No asumas que todo avanza sin confirmar.

Consejo profesional: Prepara un archivo digital organizado con todos los documentos requeridos antes de iniciar la solicitud. Esto te permite responder en minutos a cualquier requerimiento adicional, acelerando significativamente el proceso de aprobación.

Errores comunes y cómo evitarlos

Para evitar rechazos, analizamos los errores más comunes y cómo corregirlos efectivamente. La falta de documentación completa o desactualizada es la fuente principal de rechazo en solicitudes de crédito empresarial. Los prestamistas no pueden evaluar adecuadamente el riesgo sin información completa.

Sobreestimar tu capacidad de pago y solicitar montos insuficientemente fundamentados genera desconfianza inmediata. Sé realista con tus proyecciones financieras. Los prestamistas prefieren montos conservadores con alta probabilidad de pago que solicitudes ambiciosas sin respaldo.

La ausencia de un plan claro para el uso de fondos que genere confianza al prestamista es otro error frecuente. Debes explicar exactamente cómo cada peso invertido generará retorno. Los errores comunes en solicitud de crédito incluyen proyecciones irrealistas.

Construir historial crediticio sólido antes de grandes solicitudes aumenta dramáticamente tus probabilidades de aprobación. Empieza con líneas de crédito pequeñas y págalas puntualmente. Este historial positivo es tu mejor carta de presentación.

Las pequeñas empresas enfrentan tasas de rechazo superiores al 40% en solicitudes de crédito bancario tradicional, principalmente por errores evitables en documentación y preparación financiera.

- Documentación incompleta: Soluciona creando una lista de verificación exhaustiva antes de solicitar

- Sobreestimación de capacidad: Corrige con proyecciones conservadoras basadas en datos históricos reales

- Ausencia de plan de uso: Resuelve detallando cada inversión planificada con retorno esperado específico

- Historial crediticio débil: Mejora solicitando créditos pequeños y pagándolos consistentemente a tiempo

Tiempos, costos y resultados esperados

Conociendo los errores a evitar, presentamos qué esperar en tiempo, costo y retorno al obtener crédito. Los tiempos promedio de aprobación oscilan entre 2 y 6 semanas según tipo de crédito y calidad de documentación presentada. Líneas de crédito revolventes suelen aprobarse más rápido que préstamos a largo plazo.

Los costos asociados incluyen tasas de interés que varían entre 5% y 15% anual, dependiendo del perfil de riesgo de tu empresa. Las comisiones de apertura y administración pueden alcanzar hasta 3% del monto solicitado. Compara diferentes ofertas antes de decidir.

Los resultados esperados incluyen mejora en operaciones, capacidad de expansión y fortalecimiento del historial crediticio empresarial. El acceso a capital permite aprovechar oportunidades de crecimiento que de otro modo perderías. Los fundamentos capital pymes explican estos beneficios.

| Tipo de Crédito | Tiempo de Aprobación | Costo Aproximado | Beneficios Principales |

|---|---|---|---|

| Línea de Crédito Revolvente | 2-3 semanas | Interés 8-12% anual | Flexibilidad continua, acceso inmediato a fondos |

| Préstamo a Plazo | 4-6 semanas | Interés 5-10% anual + comisión 2-3% | Montos grandes, pagos predecibles, mejores tasas |

| Anticipo de Ventas | 1-2 semanas | Interés efectivo 15-25% anual | Aprobación rápida, sin garantías tradicionales |

| Financiamiento de Equipo | 3-4 semanas | Interés 6-12% anual | Garantía del equipo, conserva capital de trabajo |

Opciones y alternativas al crédito bancario tradicional

Finalmente, exploramos otras modalidades de financiamiento más allá del crédito tradicional para ampliar opciones. Las líneas de crédito revolventes ofrecen flexibilidad financiera continua para cubrir necesidades operativas variables. Pagas interés solo sobre el monto utilizado, no sobre el total disponible.

Los anticipos de ventas con tarjeta proporcionan acceso rápido a efectivo basado en tus ventas futuras, ideal para negocios con alto volumen de transacciones. Esta opción tiene mayor costo pero requiere menos documentación. El pago se descuenta automáticamente de tus ventas diarias.

El financiamiento para equipo usa el mismo activo adquirido como garantía, facilitando la aprobación sin comprometer otros recursos. Esta modalidad preserva tu capital de trabajo para otras inversiones. Las tasas suelen ser competitivas por el respaldo tangible.

Cada método tiene ventajas y desventajas respecto a requisitos, velocidad de aprobación y costo total. Las alternativas a businessloanfunder.com muestran opciones diversas. Evalúa tu situación específica antes de decidir.

- Líneas de crédito revolventes: Ideal para necesidades variables, flexibilidad máxima, interés solo sobre uso real

- Anticipos de ventas: Aprobación rápida, sin garantías tradicionales, costo mayor pero acceso inmediato

- Financiamiento de equipo: Garantía del activo, preserva capital de trabajo, tasas competitivas

- Crowdfunding empresarial: Acceso a capital sin deuda, validación de mercado, requiere campaña efectiva

- Inversionistas ángeles: Capital sin pago mensual, experiencia adicional, implica compartir propiedad

Elige la opción ajustada a tus necesidades operativas, capacidad de pago mensual y objetivos de crecimiento a mediano plazo. No existe una solución única para todos.

Conclusión y próximos pasos

Después de presentar toda la información clave, concluye con un llamado a la acción y próximos pasos claros. Obtener crédito empresarial exitosamente requiere preparación meticulosa, documentación completa y seguimiento disciplinado del proceso. Cada paso importa para maximizar tus probabilidades de aprobación.

La preparación previa distingue solicitudes exitosas de rechazos frustrantes. Invierte tiempo en organizar tus finanzas y construir historial crediticio sólido. El seguimiento disciplinado evita errores costosos que retrasan o niegan el financiamiento necesario.

Inicia con confianza el proceso aplicando estos conocimientos prácticos para impulsar el crecimiento de tu negocio. Los préstamos empresariales rápidos están al alcance de empresas bien preparadas. El crédito empresarial es el motor que transforma planes ambiciosos en realidades operativas tangibles.

Conoce nuestras soluciones de financiamiento para pequeñas empresas en Canadá

Con todo el conocimiento para gestionar crédito eficazmente, conoce cómo podemos ayudarte a financiar tu negocio. En Capital for Business ofrecemos diversas opciones de crédito adaptadas específicamente a pequeñas empresas en Canadá, desde líneas de crédito hasta anticipos sobre ventas.

Brindamos asesoría personalizada para elegir el crédito que mejor se adapte a tus necesidades operativas y capacidad de pago. Nuestro equipo evalúa tu situación particular y recomienda soluciones realistas. Accede rápida y sencillamente a financiamiento hasta $500,000 para impulsar tu crecimiento sin los obstáculos de la banca tradicional. Conoce nuestros tipos de préstamos empresariales fáciles y explora nuestras soluciones de financiamiento empresarial diseñadas para tu éxito.

Preguntas frecuentes

¿Cuáles son los documentos básicos necesarios para solicitar un crédito empresarial en Canadá?

Necesitas el registro legal de tu empresa actualizado, estados financieros auditados de los últimos 2 o 3 años, tu número D-U-N-S y un plan de negocios claro con proyecciones financieras. La documentación completa evita demoras frustrantes y rechazos innecesarios en la aprobación del crédito.

¿Cuánto tiempo suele tardar la aprobación de un crédito empresarial típico?

El promedio de aprobación oscila entre 2 y 6 semanas, dependiendo directamente de la complejidad de tu solicitud y la preparación de documentos presentados. Mantener comunicación activa con el prestamista puede acelerar significativamente el proceso.

¿Qué errores son los más comunes y cómo puedo evitarlos?

Los errores frecuentes incluyen documentación incompleta o desactualizada, sobreestimar tu capacidad de pago real y no presentar un plan claro de uso de fondos. La revisión cuidadosa de cada requisito y buscar asesoría especializada ayuda efectivamente a evadir estos errores costosos.

¿Existen alternativas al crédito bancario tradicional para las pequeñas empresas?

Sí, las alternativas incluyen líneas de crédito revolventes, anticipos de ventas con tarjeta, financiamiento específico para equipo y crowdfunding empresarial. Cada opción tiene ventajas y limitaciones particulares según el perfil financiero y necesidad operativa específica de tu negocio.