Conseguir financiamiento para tu pequeño negocio puede parecer un desafío monumental, especialmente cuando los bancos tradicionales imponen requisitos estrictos. Sin embargo, tanto en Estados Unidos como en Canadá existen programas respaldados por el gobierno diseñados específicamente para facilitar el acceso al capital que necesitas. Esta guía te mostrará paso a paso cómo navegar el proceso de solicitud, qué documentos preparar y cómo maximizar tus posibilidades de aprobación para impulsar el crecimiento de tu empresa.

Índice

- Entendiendo las opciones de préstamos para negocios en ee.uu. y canadá

- Requisitos y preparación para la solicitud de préstamo

- Cómo solicitar y maximizar la aprobación de tu préstamo

- Evitando errores comunes y gestionando expectativas

- Explora soluciones de financiamiento para tu negocio con expertos

- Preguntas frecuentes sobre préstamos para negocios

Puntos clave

| Punto | Detalles |

|---|---|

| Tipos de préstamos disponibles | Los programas SBA en EE.UU. y CSBFP en Canadá ofrecen garantías gubernamentales que facilitan la aprobación |

| Preparación documental | Necesitas estados financieros, plan de negocio, historial crediticio y documentación fiscal completa |

| Proceso de solicitud | Comparar prestamistas, completar formularios con precisión y responder rápidamente a solicitudes adicionales |

| Errores comunes | No comparar ofertas, subestimar pagos mensuales o presentar documentación incompleta reduce tus posibilidades |

| Tiempos de aprobación | El proceso puede tomar entre 30 y 90 días dependiendo del tipo de préstamo y la complejidad de tu solicitud |

Entendiendo las opciones de préstamos para negocios en EE.UU. y Canadá

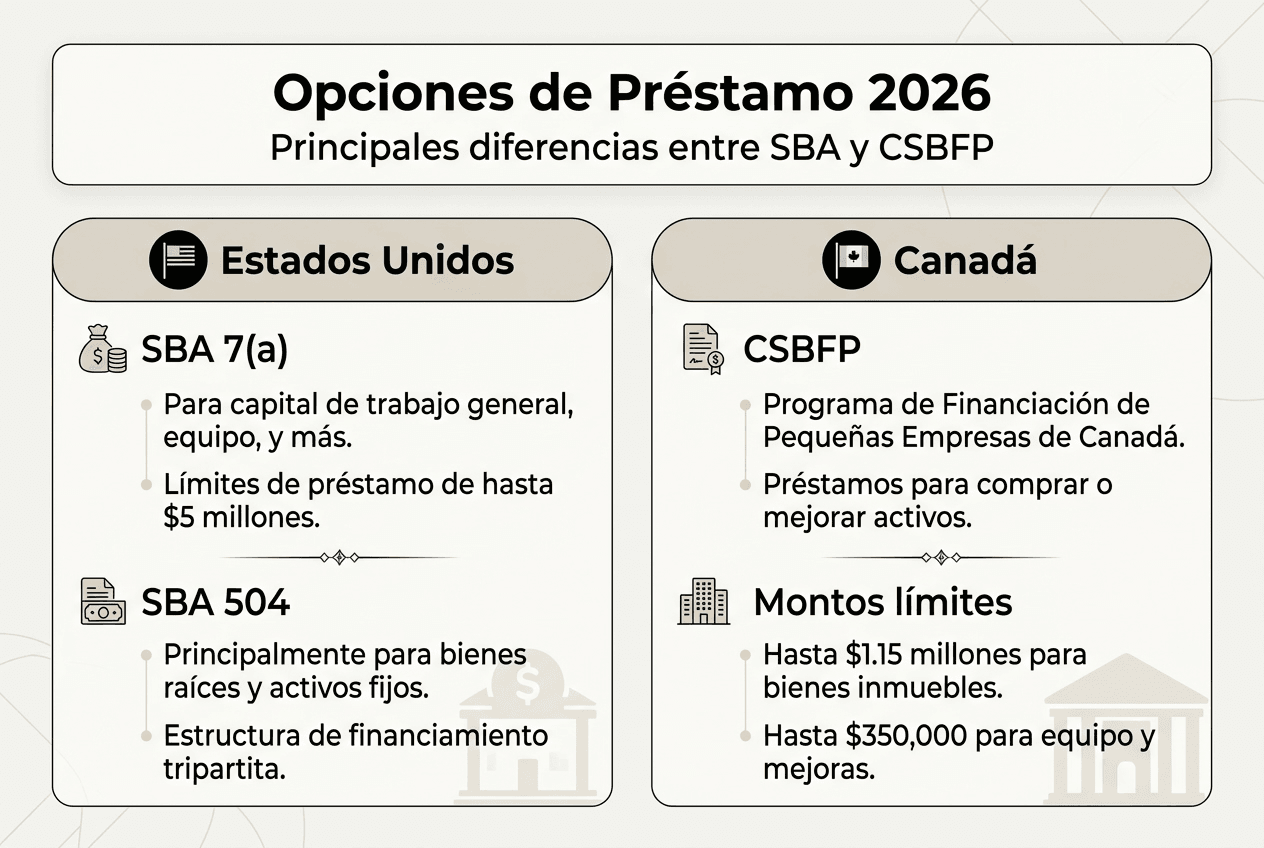

Las opciones de financiamiento varían significativamente entre Estados Unidos y Canadá, pero ambos países ofrecen programas gubernamentales diseñados para reducir el riesgo de los prestamistas y hacer el capital más accesible. En Estados Unidos, los préstamos SBA ofrecen términos atractivos que incluyen tasas de interés competitivas y plazos de pago extendidos. Los tres programas principales son el 7(a) para capital de trabajo y expansión, el 504 para compra de bienes raíces y equipo pesado, y el Express para necesidades urgentes de hasta $500,000.

El programa 7(a) es el más popular porque permite usar los fondos para múltiples propósitos: refinanciar deuda existente, comprar inventario, contratar personal o financiar marketing. Los montos pueden alcanzar hasta $5 millones con plazos de hasta 25 años para bienes raíces. Las tasas de interés suelen ser más bajas que las de préstamos comerciales convencionales porque la SBA garantiza hasta el 85% del préstamo, reduciendo el riesgo del prestamista.

En Canadá, el CSBFP garantiza hasta el 85% de las pérdidas del prestamista en caso de incumplimiento. Este programa está disponible a través de instituciones financieras participantes y cubre hasta $1 millón canadiense para compra de equipo y mejoras a la propiedad. La garantía gubernamental permite a los bancos aprobar solicitudes que de otra manera considerarían demasiado riesgosas.

La diferencia fundamental entre ambos sistemas radica en la estructura: mientras la SBA ofrece diferentes productos según el propósito, el CSBFP funciona como una garantía única aplicable a través de prestamistas tradicionales. Si operas en Canadá, puedes explorar opciones de crédito empresarial en Canadá para entender mejor el panorama local.

| Característica | SBA 7(a) | SBA 504 | CSBFP Canadá | | --- | --- | --- | | Monto máximo | $5 millones | $5.5 millones | $1 millón CAD | | Plazo típico | 10 a 25 años | 20 a 25 años | 10 años | | Uso principal | Capital de trabajo | Bienes raíces | Equipo y mejoras | | Garantía | Hasta 85% | Hasta 40% | Hasta 85% |

Consejo profesional: Antes de decidir entre programas, evalúa el propósito específico de tu financiamiento. Si necesitas capital para operaciones diarias, el 7(a) es ideal. Para comprar un edificio, considera el 504. En Canadá, el CSBFP funciona mejor para adquisiciones de activos tangibles.

Requisitos y preparación para la solicitud de préstamo

La preparación adecuada es el factor que más influye en la aprobación de tu solicitud. Los prestamistas evalúan tu capacidad de pago, historial crediticio y viabilidad del negocio antes de comprometer fondos. Cada programa tiene requisitos específicos diseñados para asegurar que el financiamiento beneficie genuinamente a tu empresa.

Los documentos fundamentales incluyen estados financieros de los últimos tres años, declaraciones de impuestos personales y empresariales, y un plan de negocio detallado. Tu plan debe demostrar cómo utilizarás los fondos y cómo generarás ingresos suficientes para cumplir con los pagos mensuales. Los prestamistas también solicitan proyecciones financieras realistas que muestren crecimiento sostenible.

El puntaje crediticio juega un papel crucial en la decisión de aprobación. Para préstamos SBA, generalmente necesitas un puntaje personal de al menos 680, aunque algunos prestamistas aceptan puntajes más bajos con garantías adicionales. En Canadá, los requisitos varían según la institución, pero un puntaje superior a 650 mejora significativamente tus posibilidades. Si tu crédito necesita mejoras, considera pagar deudas pendientes y corregir errores en tu reporte antes de aplicar.

La documentación debe estar organizada y actualizada. Crea una carpeta digital con todos los archivos necesarios para agilizar el proceso cuando el prestamista solicite información adicional. Incluye licencias comerciales, contratos de arrendamiento, estados de cuenta bancarios de los últimos seis meses y cualquier contrato importante con clientes o proveedores.

Lista de preparación paso a paso:

- Revisa tu puntaje crediticio personal y empresarial en las tres principales agencias

- Reúne estados financieros completos: balance general, estado de resultados y flujo de efectivo

- Actualiza tu plan de negocio con proyecciones financieras para los próximos tres años

- Recopila declaraciones de impuestos de los últimos tres años

- Prepara documentos legales: licencias, permisos, contratos de arrendamiento

- Documenta el uso previsto de los fondos con cotizaciones o estimados

- Identifica garantías disponibles: equipo, inventario, cuentas por cobrar o bienes raíces

Consejo profesional: Antes de presentar tu solicitud, programa una consulta con un asesor financiero o contador especializado en préstamos para pequeñas empresas. Pueden identificar debilidades en tu aplicación y sugerir mejoras que aumenten dramáticamente tus posibilidades de aprobación. Esta inversión inicial puede ahorrarte meses de rechazos y retrabajos.

Revisar las consideraciones para un préstamo empresarial te ayudará a evaluar si estás listo para asumir el compromiso financiero. No todos los momentos son ideales para endeudarse, y entender tu posición actual es fundamental.

Cómo solicitar y maximizar la aprobación de tu préstamo

Una vez preparada la documentación, el siguiente paso es identificar prestamistas que participen en los programas gubernamentales. No todos los bancos ofrecen préstamos SBA o CSBFP, así que investiga instituciones con experiencia en financiamiento para pequeñas empresas. Los bancos comunitarios y cooperativas de crédito suelen ser más flexibles que las grandes instituciones nacionales.

El proceso de solicitud varía según el prestamista, pero generalmente sigue estos pasos. Primero, completa una precalificación que evalúa tu elegibilidad básica sin afectar tu puntaje crediticio. Luego, si cumples los requisitos iniciales, envías la solicitud formal con toda la documentación. El prestamista revisa tu aplicación, verifica información y puede solicitar documentos adicionales o aclaraciones.

Los préstamos SBA reducen el riesgo mediante garantías gubernamentales, lo que se traduce en mejores condiciones para los prestatarios. Sin embargo, el proceso de aprobación puede tomar más tiempo que un préstamo comercial tradicional porque involucra revisión adicional por parte de la agencia gubernamental. Prepárate para esperar entre 45 y 90 días desde la solicitud hasta el desembolso.

En Canadá, recuerda que el CSBFP es un programa de préstamos, no una subvención. Aplicas directamente con bancos participantes y el prestamista analiza y aprueba el crédito según sus propios criterios, aunque la garantía gubernamental reduce sus requisitos de aprobación.

Pasos para solicitar efectivamente:

- Investiga y compara al menos tres prestamistas diferentes

- Completa la precalificación en línea para evaluar elegibilidad

- Programa una reunión con un oficial de préstamos para discutir tu solicitud

- Envía la aplicación formal con todos los documentos requeridos

- Responde inmediatamente a cualquier solicitud de información adicional

- Mantén comunicación proactiva durante el proceso de revisión

- Revisa cuidadosamente los términos finales antes de firmar

Factores que incrementan la probabilidad de aprobación:

- Historial crediticio sólido con pagos puntuales en los últimos 24 meses

- Experiencia demostrable en tu industria de al menos dos años

- Flujo de efectivo positivo que muestre capacidad de pago

- Garantías tangibles que respalden el monto solicitado

- Plan de negocio detallado con proyecciones realistas

- Inversión personal significativa en el negocio que demuestre compromiso

La comunicación transparente con el prestamista es fundamental. Si enfrentas desafíos financieros recientes, explícalos proactivamente junto con las medidas correctivas implementadas. Los bancos valoran la honestidad y prefieren trabajar con empresarios que entienden sus números y pueden articular su estrategia claramente.

Consejo profesional: Durante el proceso de solicitud, mantén tus finanzas estables. Evita grandes compras, no abras nuevas líneas de crédito y continúa operando tu negocio normalmente. Los prestamistas pueden revisar tu crédito múltiples veces antes de la aprobación final, y cambios significativos pueden retrasar o cancelar tu solicitud.

Explorar los tipos de préstamos fáciles para pymes te dará perspectiva sobre alternativas si los programas gubernamentales no se ajustan a tu situación particular. Cada negocio es único y merece una solución de financiamiento personalizada.

Evitando errores comunes y gestionando expectativas

Muchas solicitudes se rechazan no por falta de mérito sino por errores evitables que socavan la credibilidad del solicitante. El error más frecuente es presentar documentación incompleta o desorganizada. Los prestamistas procesan cientos de solicitudes mensualmente y las aplicaciones confusas o con información faltante van al final de la pila o se rechazan directamente.

Otro error crítico es no comparar ofertas de múltiples prestamistas. Las tasas de interés, comisiones y términos varían significativamente entre instituciones. Una diferencia de medio punto porcentual en la tasa puede representar miles de dólares durante la vida del préstamo. Dedica tiempo a solicitar cotizaciones de al menos tres prestamistas antes de comprometerte.

Subestimar el pago mensual es un problema grave que puede llevar a dificultades financieras después de la aprobación. Calcula cuidadosamente cuánto puedes pagar cómodamente sin comprometer las operaciones diarias. Incluye un margen de seguridad para meses de ingresos bajos o gastos inesperados. Es mejor solicitar un monto menor que puedas pagar confiablemente que estirarte demasiado y arriesgar el incumplimiento.

Errores comunes que debes evitar:

- Solicitar un monto sin calcular la capacidad real de pago mensual

- Omitir detalles negativos en tu historial con la esperanza de que pasen desapercibidos

- Aplicar con múltiples prestamistas simultáneamente, lo que genera consultas crediticias excesivas

- No leer completamente los términos del préstamo antes de firmar

- Ignorar cargos adicionales como comisiones de originación o seguros requeridos

Si tu solicitud es rechazada, solicita retroalimentación específica del prestamista. La mayoría proporciona razones concretas que puedes abordar antes de volver a aplicar. Tal vez necesites mejorar tu puntaje crediticio, aumentar tus ingresos mensuales o proporcionar garantías adicionales. Usa el rechazo como oportunidad de aprendizaje en lugar de desanimarte.

Los tiempos de aprobación varían considerablemente según el tipo de préstamo y la complejidad de tu negocio. Los préstamos SBA Express pueden aprobarse en 36 horas, mientras que los préstamos 504 pueden tomar tres meses. En Canadá, el CSBFP generalmente requiere entre cuatro y ocho semanas. Planifica en consecuencia y no esperes hasta el último momento si necesitas fondos para una oportunidad específica.

Revisar meticulosamente todos los términos del préstamo antes de firmar es tu responsabilidad final. No asumas nada, pregunta sobre cada cargo, comisión o requisito que no entiendas completamente. Un préstamo es un compromiso de varios años y las sorpresas financieras pueden ser devastadoras para un pequeño negocio.

Las consideraciones clave antes de préstamos incluyen evaluar si el financiamiento realmente impulsará tu crecimiento o simplemente pospondrá problemas operativos más profundos. El dinero prestado debe generar retorno suficiente para justificar el costo del capital.

Explora soluciones de financiamiento para tu negocio con expertos

Navegar el mundo de los préstamos empresariales puede resultar abrumador, especialmente cuando cada decisión impacta el futuro de tu empresa. Después de entender los requisitos y procesos, el siguiente paso lógico es conectar con profesionales que simplifiquen tu búsqueda de financiamiento.

Capital for Business ha ayudado a propietarios de pequeñas empresas desde 2009, ofreciendo una amplia gama de productos financieros adaptados a cientos de industrias diferentes. Nuestro equipo entiende que cada negocio enfrenta desafíos únicos y merece soluciones personalizadas que se ajusten a su situación particular. Desde tipos de préstamos fáciles para pequeñas empresas hasta líneas de crédito flexibles, trabajamos contigo para encontrar la opción correcta.

Explora nuestras soluciones de financiamiento empresarial que incluyen capital de trabajo, adelantos de efectivo para comerciantes y financiamiento de equipo diseñado específicamente para modernizar tus operaciones. Cuando los bancos tradicionales dicen no, nosotros decimos cómo podemos ayudar, procesando solicitudes rápidamente y a precios accesibles.

Preguntas frecuentes sobre préstamos para negocios

¿Qué documentos son imprescindibles para solicitar un préstamo?

Necesitas estados financieros de los últimos tres años, declaraciones de impuestos personales y empresariales, un plan de negocio actualizado y documentación legal como licencias y permisos. También debes proporcionar estados de cuenta bancarios recientes y detalles sobre cómo usarás los fondos.

¿Cuánto tiempo tarda el proceso de aprobación en promedio?

Los préstamos SBA Express pueden aprobarse en 36 horas, mientras que los préstamos 7(a) tradicionales toman entre 45 y 90 días. En Canadá, el CSBFP generalmente requiere de cuatro a ocho semanas desde la solicitud hasta el desembolso. La complejidad de tu negocio y la completitud de tu documentación influyen significativamente en estos plazos.

¿Cómo afecta el historial crediticio la posibilidad de obtener un préstamo?

Tu puntaje crediticio personal es uno de los factores más importantes en la decisión de aprobación. Para préstamos SBA necesitas generalmente un mínimo de 680, aunque algunos prestamistas aceptan puntajes más bajos con garantías adicionales. Un historial de pagos puntuales durante los últimos 24 meses mejora dramáticamente tus posibilidades, mientras que morosidades recientes pueden resultar en rechazo automático.

¿Qué hacer si se rechaza la solicitud de financiamiento?

Solicita retroalimentación específica del prestamista para entender las razones del rechazo. Trabaja en mejorar los aspectos señalados, ya sea aumentando tu puntaje crediticio, fortaleciendo tus finanzas o proporcionando garantías adicionales. Espera al menos tres meses antes de volver a aplicar para demostrar mejoras tangibles en tu situación financiera.

¿Existen opciones disponibles para negocios con mal crédito?

Sí, aunque con términos menos favorables. Los adelantos de efectivo para comerciantes, líneas de crédito garantizadas y préstamos basados en activos están disponibles para empresas con crédito limitado. Estos productos generalmente tienen tasas de interés más altas y plazos más cortos, pero pueden ayudarte a reconstruir tu historial crediticio mientras accedes al capital necesario para operar y crecer.