¿Has sentido que acceder a capital rápido se vuelve complicado cuando los bancos rechazan tu solicitud por falta de historial o garantías? En sectores como la construcción y la restauración en Canadá, la liquidez es vital y los avances de efectivo mercantil ofrecen una alternativa flexible. Esta opción no funciona como los préstamos convencionales, ya que el pago depende de tus ventas reales y se adapta a tus temporadas bajas. Descubre cómo esta solución puede impulsar tu negocio y qué debes considerar antes de tomar una decisión.

Tabla de contenidos

- Advance de efectivo mercantil: concepto y funciones

- Modalidades y diferencias con préstamos tradicionales

- Proceso, requisitos y casos frecuentes de uso

- Costos, riesgos y protección ante prácticas abusivas

- Alternativas al advance de efectivo mercantil

Puntos Clave

| Punto | Detalles |

|---|---|

| Flexibilidad en pagos | Los pagos del advance de efectivo mercantil varían según las ventas diarias, lo que aligera la carga en meses de bajos ingresos. |

| Liquidez inmediata | Se recibe el dinero en 24 a 48 horas, crucial para necesidades urgentes de capital. |

| Requisitos accesibles | Menos exigencias crediticias que los préstamos tradicionales, permitiendo que negocios nuevos y con historial limitado califiquen. |

| Alternativas más económicas | Antes de optar por un advance, considerar soluciones como préstamos bancarios o líneas de crédito que ofrecen costos más bajos. |

Advance de efectivo mercantil: concepto y funciones

Un advance de efectivo mercantil es una solución de financiamiento que funciona de manera completamente diferente a un préstamo tradicional. El prestamista compra un porcentaje de tus ingresos futuros a cambio de efectivo inmediato que recibas hoy.

Esta estructura ofrece flexibilidad real. En lugar de pagos fijos mensualmente, el prestamista recibe un porcentaje pequeño de cada venta que realices, lo que significa que tus pagos aumentan cuando el negocio está mejor y disminuyen durante temporadas lentas.

Cómo funciona en la práctica

Imagena que tu restaurante necesita $10,000 para renovar la cocina. Con un advance de efectivo mercantil, recibes esos $10,000 hoy. El prestamista entonces toma, digamos, el 8% de tus ventas diarias hasta recuperar su inversión más una comisión.

Los pagos son diarios o semanales, basados en tus ventas reales:

- Si vendes $500 en el día, pagas $40 (8% de $500)

- Si vendes $1,000, pagas $80

- Si es un día lento con $200 en ventas, pagas solo $16

Esta estructura contrasta con otros tipos de financiamiento donde el flujo de caja del comercio afecta significativamente tu capacidad de pago, independientemente del desempeño de tu negocio.

La diferencia clave: no es un préstamo

Esto es crucial entender. Un advance de efectivo mercantil no es un préstamo en el sentido tradicional. Es una venta de ingresos futuros que ofrece mayor flexibilidad que un préstamo bancario convencional.

Esto significa:

- No tienes un interés fijo que calcular

- No hay una tasa de interés anual (APR) en el sentido tradicional

- Tu deuda no crece si las ventas bajan

- El prestamista asume el riesgo del desempeño de tu negocio

Funciones principales para tu negocio

Este tipo de financiamiento cumple roles específicos para dueños como tú:

Liquidez inmediata: Recibis el dinero rápidamente, a menudo en 24 a 48 horas. Para una construcción que necesita comprar materiales urgentemente o un restaurante que requiere reparaciones, esto es decisivo.

Flexibilidad en pagos: Como los pagos fluctúan con tus ventas, tienes respiro durante meses difíciles. Si una tormenta detiene tu obra o el restaurante tiene fin de semana lento, tus pagos automáticamente bajan.

Menor requisito de crédito: Los bancos canadienses no aprobarán un pequeño negocio con seis meses de operación. Los prestamistas de advances de efectivo mercantil se enfocaban más en tus ventas reales que en tu historial de crédito.

Un advance de efectivo mercantil proporciona la liquidez que necesitas hoy sin la rigidez de un préstamo tradicional, aunque con costos que pueden ser superiores.

Cuándo tiene sentido para ti

Un advance de efectivo mercantil funciona bien cuando:

- Necesitas dinero en días, no semanas

- Tus ventas son consistentes pero variables

- Tu negocio es relativamente nuevo (menos de dos años)

- Los bancos te han rechazado

- Tienes un proyecto específico que requiere capital inmediato

Consejo profesional: Examina tu volumen de ventas promedio antes de solicitar. Si tus ingresos son demasiado bajos o demasiado volátiles, los pagos del advance pueden ser desproporcionadamente altos, comprometiendo tu flujo de caja.

Modalidades y diferencias con préstamos tradicionales

Los advances de efectivo mercantil funcionan a través de diferentes modalidades según cómo se estructure el acuerdo entre tú y el prestamista. Conocer estas opciones te ayuda a elegir la que mejor se adapte a tu negocio de construcción o restauración.

Modalidades de pago

Existen varias formas en que el prestamista recupera su inversión:

- Depósito en cuenta bancaria: El prestamista toma un porcentaje pequeño de cada depósito que hagas. Es automático y controlado.

- Procesamiento de tarjeta de crédito: Si aceptas tarjetas en tu restaurante, el advance se descuenta del procesamiento de esas transacciones.

- Acuerdos de escrow: Un tercero neutral mantiene el dinero seguro hasta que ambas partes cumplan sus obligaciones.

Cada modalidad ofrece protección diferente. Las modalidades de advance de efectivo incluyen estas opciones para garantizar que ambas partes estén protegidas.

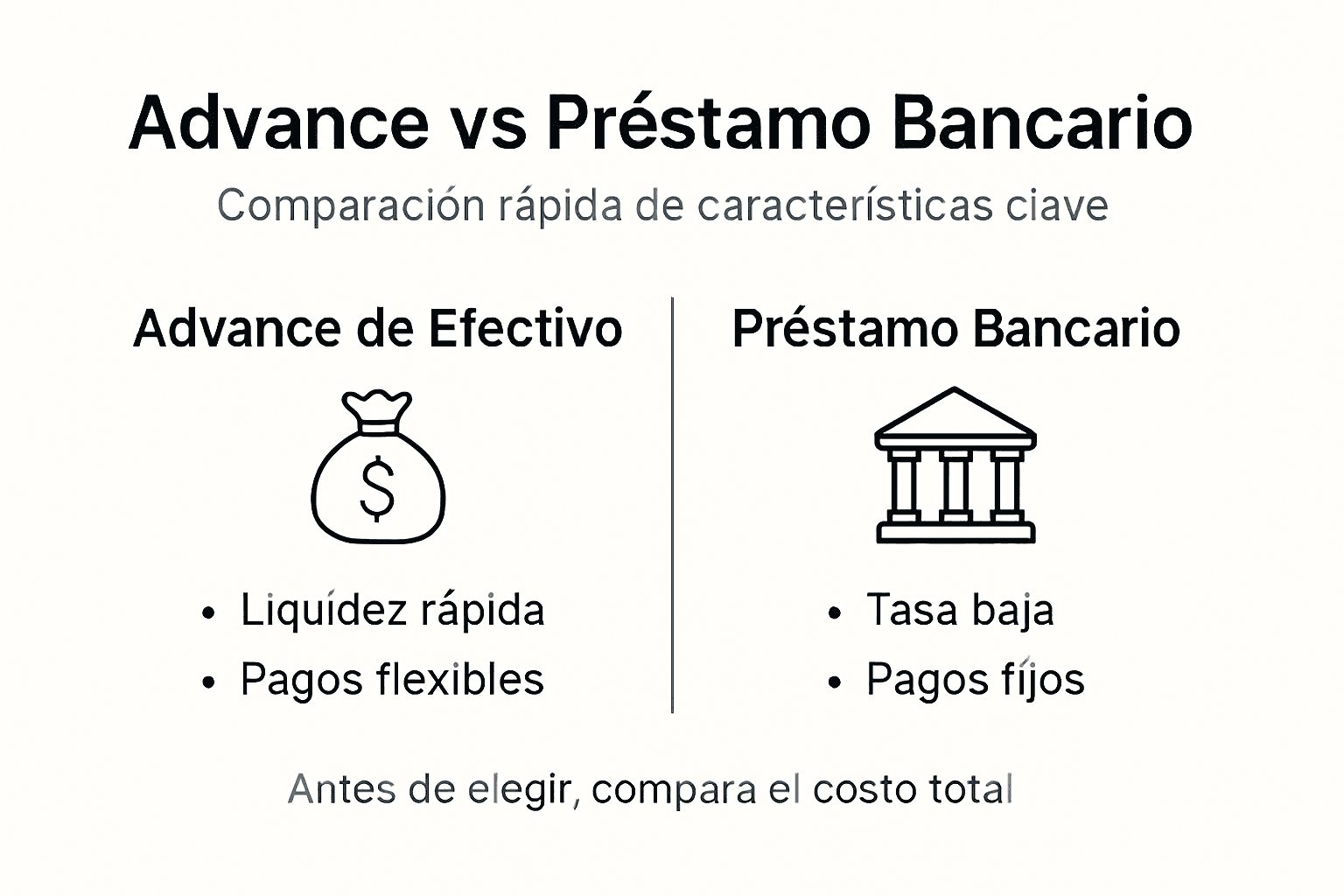

Diferencias principales con préstamos tradicionales

Aquí es donde debes poner atención. Un préstamo bancario y un advance de efectivo mercantil no son lo mismo, aunque ambos te proporcionen dinero hoy.

Los préstamos tradicionales funcionan así:

- Tienes un monto fijo que devolver

- Pagos mensuales iguales sin importar cómo vaya el negocio

- Interés predefinido (por ejemplo, 8% anual)

- Plazos largos (3 a 5 años típicamente)

- Aprobación lenta: 2 a 4 semanas mínimo

Los advances de efectivo mercantil funcionan diferente:

- No hay monto fijo de deuda

- Los pagos varían según ventas reales

- Sin tasa de interés tradicional

- Aprobación rápida: 24 a 48 horas

- Se enfoca en rendimiento del negocio, no en tu crédito personal

La mayor diferencia: con un préstamo pagas igual aunque no vendas nada. Con un advance, pagas menos cuando las ventas bajan.

Por qué los bancos dicen que no

Los bancos canadienses tienen criterios rígidos. Necesitan:

- Antigüedad mínima de 2 a 3 años

- Puntaje crediticio arriba de 650

- Declaraciones de impuestos de 2 años

- Garantías colaterales (casa, vehículos)

Un advance de efectivo mercantil es diferente. Los prestamistas se enfocaban más en tus ventas reales del negocio que en tu historial crediticio personal. Si tu restaurante vende $3,000 diarios, eso es lo que importa.

Costo vs. flexibilidad

No existe dinero gratis. Los advances de efectivo mercantil tienen un costo más alto que un préstamo bancario, pero ofrecen algo que los bancos no: flexibilidad.

Un préstamo bancario puede costar 6 a 10% anual. Un advance de efectivo mercantil puede costar entre 20 y 50% efectivo anual, pero tus pagos bajan automáticamente cuando el negocio está lento.

Es el trade-off: pagas más, pero tienes respiro cuando lo necesitas.

A continuación se presenta una tabla comparativa sobre las diferencias clave entre un advance de efectivo mercantil y un préstamo bancario tradicional:

| Característica | Advance de efectivo mercantil | Préstamo bancario tradicional |

|---|---|---|

| Tipo de cuota | Basada en ventas diarias | Cuotas fijas mensuales |

| Requisito de crédito | Bajo, enfocado en ventas | Muy alto, historial exigente |

| Tiempo de aprobación | 24-48 horas | 3-4 semanas |

| Costo anual | 20%-50% estimado | 6%-10% estimado |

| Flexibilidad de pagos | Altísima, según ventas | Nula, pago fijo |

| Garantías necesarias | No suelen requerirse | Usualmente obligatorias |

Consejo profesional: Compara el costo total real con tu proyección de ventas antes de decidir. Si vendes consistentemente $2,000 diarios, calcula qué pagarías en 12 meses con el advance versus un préstamo tradicional.

Proceso, requisitos y casos frecuentes de uso

Obtener un advance de efectivo mercantil es más simple que solicitar un préstamo bancario, pero tienes que entender exactamente qué necesitas y cómo funciona el proceso de aprobación. Aquí te explicamos paso a paso.

Requisitos para calificar

A diferencia de los bancos, los prestamistas de advances de efectivo mercantil se enfocaban en tu negocio, no en tu historial crediticio personal. Los requisitos básicos incluyen:

- Demostraciones de ventas: Necesitas demostrar ventas con tarjeta de crédito o débito que respalden tu negocio. Tres a seis meses de extractos bancarios son típicos.

- Cuenta bancaria activa: Una cuenta donde el prestamista pueda extraer los pagos diarios.

- Negocio operativo: Típicamente necesitas estar en operación mínimo seis meses.

- Volumen de ventas mínimo: Generalmente $500 a $1,000 diarios para calificar.

Eso es básicamente todo. No necesitas un puntaje crediticio de 700, no necesitas garantías colaterales, no necesitas dos años de declaraciones de impuestos.

El proceso de solicitud

Esta es la parte que te sorprenderá por su velocidad:

- Completa la solicitud (15 minutos). Información básica del negocio y datos personales.

- Proporciona extractos bancarios (24 horas). Tres a seis meses de movimientos de tu cuenta.

- Aprobación preliminar (24 a 48 horas). Revisión de tus ventas reales.

- Acuerdo y fondos (48 a 72 horas). Firmas digitales y dinero en tu cuenta.

De solicitud a dinero en tu cuenta: típicamente tres a cinco días. Comparado con un banco que tarda 3 a 4 semanas, esto es decisivo cuando necesitas efectivo urgente.

Cómo se extraen los pagos

El prestamista tiene acceso a tu cuenta bancaria para extraer el porcentaje acordado. Esto sucede automáticamente cada día o semana. Los pagos se extraen directamente de tus ingresos diarios hasta que completes el acuerdo.

Por ejemplo: Si accedes a un 8% de tus ventas y vendes $1,500 en un día, el prestamista extrae $120 automáticamente. No tienes que acordarte, no tienes que hacer nada.

El proceso es automático y transparente: ves cada extracción en tu extracto bancario, y los pagos bajan cuando las ventas bajan.

Casos más frecuentes de uso

Los dueños de restaurantes y construcción usan los advances de efectivo mercantil principalmente en estas situaciones:

Reparaciones y renovaciones urgentes: Tu restaurante tiene un aire acondicionado que falla en verano o tu obra necesita materiales inmediatamente. No puedes esperar semanas.

Compra de inventario: Necesitas comprar materiales de construcción o comida para restaurante, pero el dinero llega después de la venta.

Nómina en periodos bajos: Cuando febrero es lento en construcción o el restaurante tiene fin de semana tranquilo, aún debes pagar empleados.

Rechazo bancario: Los bancos dijeron que no, pero tu negocio está saludable y genera ventas consistentes.

Oportunidades rápidas: Un proveedor ofrece descuento si pagas hoy, o un proyecto grande requiere depósito inmediato.

Consejo profesional: Solicita el advance cuando tus ventas sean más altas y consistentes, no cuando estés en crisis de flujo de caja. Esto asegura que el prestamista vea números sólidos y tú tengas capacidad real de pago.

Costos, riesgos y protección ante prácticas abusivas

Aquí es donde debes tener los ojos abiertos. Los advances de efectivo mercantil ofrecen velocidad y flexibilidad, pero el costo es real y existen riesgos que debes entender antes de firmar cualquier acuerdo. Hablemos claro sobre qué te espera.

El verdadero costo del advance

No confundas el costo de un advance con la tasa de interés de un préstamo. Los prestamistas publicitaban un porcentaje de ventas (8%, 12%, 15%), pero el costo real es mucho más alto cuando lo calculas como tasa anual efectiva.

Un advance de $10,000 con un factor de 1.3 (lo que significa que pagas $13,000 en total) parece razonable. Pero si lo recuperan en cuatro meses, eso representa aproximadamente un 90% de costo anualizado. Si lo recuperan en dos meses, es más de 180% anual.

Los costos asociados suelen ser más elevados que los préstamos tradicionales porque no están regulados por leyes de usura. Pueden implicar tasas implícitas extremadamente altas que no ves hasta después.

Riesgos reales que enfrentas

El mayor riesgo es comprometer tus futuras ventas a precios que pueden ser insostenibles para tu negocio. Aquí están los peligros específicos:

- Flujo de caja negativo: Si vendes $2,000 diarios y pagas 10%, pierdes $200 diarios. En un mes son $6,000 que no puedes usar para nada más.

- Múltiples advances: Algunos dueños solicitan un segundo advance para cubrir el primero, creando una deuda cíclica.

- Falta de transparencia: Algunos prestamistas no explican claramente cuánto pagarás en total.

- Estancamiento del negocio: Con tanto dinero yendo al prestamista, no tienes capital para crecer o invertir.

Banderas rojas: prácticas abusivas

Críticos advierten sobre prácticas abusivas debido a la ausencia de regulación clara. Aquí está qué buscar:

- Prestamistas que no explican el costo total en dólares

- Tasas de porcentaje que cambian según el volumen de ventas

- Exigencias de acceso a múltiples cuentas bancarias

- Presión para firmar antes de que entiendas completamente los términos

- Cargos ocultos por pagos tardíos o incumplimiento

Cualquier prestamista legítimo te explicará exactamente cuánto pagarás en total y cuándo termina el acuerdo. Si no puedes obtener esa información clara, camina.

Protección: cómo defenderte

Mientras que la protección regulatoria es limitada, tienes opciones para protegerte:

Antes de firmar:

- Solicita el acuerdo por escrito al menos 24 horas antes

- Calcula el costo total en dólares, no solo porcentajes

- Compara con otros prestamistas

- Lee cada palabra del contrato

- Pregunta qué sucede si vendes menos de lo esperado

Durante el acuerdo:

- Monitorea tu cuenta bancaria diariamente

- Verifica que los montos extraídos sean correctos

- Mantén registros de todas las transacciones

- Comunícate inmediatamente si hay discrepancias

Servicios de protección:

- Algunos prestamistas usan servicios de escrow que retienen el pago hasta confirmar cumplimiento. Esto protege ambas partes.

- Negocia por un acuerdo que permita pagos anticipados sin penalización

Alternativas antes de aceptar un advance

Antes de asumir este costo, explora otras opciones:

- Línea de crédito empresarial: Capital for Business ofrece líneas de crédito que son más baratas que los advances

- Financiamiento de equipo: Si necesitas maquinaria o herramientas, el financiamiento específico es más barato

- Negociar con proveedores: ¿Puedes obtener términos de 30 días en lugar de pago inmediato?

- Retención de ganancias: ¿Puedes esperar dos o tres meses y usar tus propias ganancias?

Consejo profesional: Antes de solicitar un advance, calcula cuánto pagarías mensualmente y compáralo con tres meses de ganancias netas. Si el pago del advance consume más del 15% de tus ganancias mensuales, probablemente haya opciones mejores disponibles.

Alternativas al advance de efectivo mercantil

Antes de comprometer tus futuras ventas a un costo alto, explora otras opciones que pueden ser más económicas y menos riesgosas para tu negocio. Tienes alternativas reales que merece la pena considerar.

Préstamos bancarios tradicionales

Los bancos todavía son una opción viable, aunque requieren más paciencia y documentación. Un préstamo bancario ofrece tasas de interés predecibles, típicamente entre 6% y 10% anual, comparado con los 20% a 50% efectivo anual de un advance.

Los requisitos son más estrictos, pero si tu negocio tiene al menos dos años de operación y ventas consistentes, tienes oportunidad. El proceso tarda 3 a 4 semanas, así que no funciona para emergencias, pero para proyectos planeados es mucho más barato.

Líneas de crédito empresarial

Una línea de crédito funciona como una tarjeta de crédito para tu negocio: solicitas acceso a, digamos, $25,000, pero solo pagas interés sobre lo que usas. Pagas interés solo sobre el monto que retiras, no sobre toda la línea.

Los prestamistas como Capital for Business ofrecen líneas de crédito que se aprueban más rápido que un préstamo tradicional, con tasas más bajas que un advance. Si necesitas flexibilidad sin el costo extremo, esta es una opción fuerte.

Factoring de facturas

Si tu negocio emisiona facturas (común en construcción cuando trabajas con contratistas generales), el factoring puede ser útil. Una empresa de factoring compra tus facturas pendientes a descuento y te paga inmediatamente.

Si tienes una factura por $5,000 con 30 días de plazo, una empresa de factoring te puede dar $4,750 hoy. Pagaste $250 por liquidez inmediata, pero no comprometiste tus futuras ventas diarias. Para negocios que emiten facturas, esto es excelente.

Leasing en lugar de compra

Si necesitas equipo, maquinaria o herramientas, el leasing (renta a largo plazo) es más barato que un advance. En lugar de pedir dinero prestado para comprar un horno para tu restaurante, lo rentas.

Los pagos son mensuales y predecibles, y típicamente incluyen mantenimiento. Es común en construcción para alquilar excavadoras, compactadores o equipos especializados.

Financiamiento específico de equipos

Si necesitas comprar maquinaria, herramientas o equipo específico, el financiamiento de equipos es diseñado exactamente para esto. El prestamista financia el equipo, y lo usa como garantía.

Esto es más barato que un advance porque el riesgo es menor: si no pagas, recuperan el equipo. Las tasas típicamente están entre 8% y 15% anual, mucho mejor que 20% a 50% de un advance.

Cartas de crédito y créditos documentarios

Para negocios que trabajan con múltiples proveedores o importadores, las cartas de crédito ofrecen seguridad tanto al comprador como al vendedor. El banco garantiza el pago, eliminando el riesgo para ambas partes sin exigir pago anticipado.

Comparación rápida de costos

Aquí está lo que típicamente pagarías por $10,000:

Para facilitar la comparación de alternativas, aquí tienes un resumen de sus usos ideales y ventajas principales:

| Alternativa | Uso recomendado | Ventaja principal | Restricción relevante |

|---|---|---|---|

| Advance de efectivo mercantil | Emergencias o ventas variables | Liquidez muy rápida | Costo elevado |

| Préstamo bancario | Proyectos planificados | Costo bajo | Proceso lento y restrictivo |

| Línea de crédito empresarial | Gastos flexibles periódicos | Pagas solo por lo usado | Requiere historial sólido |

| Factoring | Empresas con facturación | Pago inmediato | Descuento en facturas |

| Leasing/financiamiento de equipo | Renovación de activos | Menor riesgo | Equipo como garantía |

- Préstamo bancario (8% anual, 24 meses): $860 en interés total

- Línea de crédito (12% anual, usas durante 12 meses): $600 en interés

- Financiamiento de equipos (10% anual, 36 meses): $1,650 en interés

- Advance de efectivo mercantil: $3,000 a $5,000 en costo total

La mayoría de las alternativas cuestan menos de la mitad que un advance, pero requieren planificación y documentación. Usa un advance solo cuando no tengas tiempo para alternativas mejores.

Consejo profesional: Mantén una relación con un banco o prestamista de pequeños negocios incluso cuando no necesites dinero. Cuando llega la crisis, tardará semanas conseguir aprobación. Si tienes relación previa, pueden aprobarte una línea de crédito en días.

Obtén Liquidez Rápida y Flexible Sin Complicar Tu Negocio

Cuando enfrentas la necesidad urgente de capital y los bancos te cierran las puertas debido a requisitos estrictos es fácil sentir que no hay soluciones accesibles. La realidad es que un advance de efectivo mercantil puede resultar tentador por su rapidez, pero también puede traer costos altos y riesgos que afectan tu flujo de caja. En Capital for Business entendemos estos desafíos y ofrecemos alternativas pensadas para dueños de negocios que buscan liquidez inmediata sin sacrificar su estabilidad.

Explora nuestras opciones de préstamos para pequeñas empresas que se ajustan a tus ventas reales y respetan tus tiempos de pago. Nuestra línea de crédito empresarial y financiamiento de equipo son soluciones que te permiten crecer y mejorar sin comprometer cada venta futura. No esperes a que una emergencia te paralice actúa ahora para estabilizar tu flujo de caja con condiciones claras y tasas justas. Visita Capital for Business y da el siguiente paso para proteger tu negocio con flexibilidad y transparencia.

Preguntas Frecuentes

¿Qué es un advance de efectivo mercantil?

Un advance de efectivo mercantil es una solución de financiamiento en la que un prestamista compra un porcentaje de tus ingresos futuros a cambio de efectivo inmediato. Esto permite tener liquidez sin las rigideces de un préstamo tradicional.

¿Cuáles son las principales ventajas de un advance de efectivo mercantil?

Las principales ventajas incluyen liquidez inmediata, flexibilidad en los pagos basados en las ventas reales, y menores requisitos de crédito en comparación con los préstamos bancarios tradicionales.

¿Qué riesgos conlleva un advance de efectivo mercantil?

El principal riesgo es el costo elevado en comparación con otras formas de financiamiento. Además, comprometer una parte de tus futuros ingresos puede afectar tu flujo de caja. Es importante calcular el impacto total antes de aceptar el advance.

¿Cómo se determina el monto a pagar diario en un advance de efectivo mercantil?

El monto pagado diariamente se calcula como un porcentaje de las ventas diarias. Por ejemplo, si tienes un acuerdo del 8% y realizas ventas de $500 en un día, pagarías $40 ese día. Esto varía con el desempeño de tu negocio.